“金融信创”,步入分化时代

编者按:

由于移动支付的快速发展,传统的金融终端设备厂商普遍面临行业危机。数字人民币试点的推进,以及“金融信创”理念的明晰,让转型成为金融终端设备厂商的共同命题。然而,企业战略不同、禀赋不同,亦有固守传统赛道的坚守者。大浪淘沙,众厂商姿态各异,在市场中奔涌沉浮。

□记者 于晗

近年来,由于无卡无现金交易成为线上线下消费的主流,银行网点持续减少,金融终端设备市场的现金设备需求及保有量明显萎缩,市场逐渐步入下滑期。

仅以ATM设备为例,央行最新报告显示,全国的ATM机数量已不足百万,并呈现继续减少的趋势。在这一背景下,银行业整体加快了数字化转型步伐,“智慧银行”成为银行业发展必然趋势,不少金融终端设备厂商积极推进转型升级。

不过,面对行业转型大潮,不同机构的选择大相径庭。一些企业早早抛弃了金融终端设备业务,全力发力IT软件与云服务,也有一些企业固守金融终端设备领域,押注在转型升级中留有一席之地。

随着“金融信创”成为金融软硬件设备厂商的共同标签,面对数字人民币带来的产业新蓝海,如何作为,已成为金融信创产业的共同命题。

走进时代尾声的终端厂商

近年来,金融终端设备市场的需求及保有量快速下滑。据银保监会数据显示,2020年银行网点关停近2700个, 其中ATM总量减少近7万台。

央行数据亦显示,截至2021年二季度末,银行卡受理终端数量继续减少。ATM机具98.67万台,上半年减少1.95万台。同时,这也是ATM新增装机量连续3年下滑。

曾几何时,包括神州信息、广电运通、东方通信、恒银科技、恒宝股份以及御银股份等上市企业都是金融终端设备的主要供应商。

自2019年起,神州信息对公司旗下以金融终端设备(ATM为主)销售及相关服务为主营业务的全资子公司进行了商誉全额计提减值,基本退出金融终端设备领域,目前聚焦金融科技战略,全面发力金融信创、场景金融、智能金融以及云原生数字化安全底座四大方向。

即使作为金融终端设备龙头的广电运通,在2017年也宣布加大对非现金领域(城市智能方向)业务的探索,寻求新的拓展点,并全新定位为一家人工智能行业应用企业。

在2021年半年报中,东方通信将银行网点转型列为主要市场风险,该公司提到:随着银行网点转型进程的深化,传统现金设备厂家之间竞争进一步加剧,现金设备价格持续下滑,行业毛利持续缩窄。

毛利的变化,从东方通信2020年年报中可见一斑:截至2020年末,东方通信的智能自助设备毛利为3042万元,同比减少6981万元,毛利率4.94%,同比减少14.09个百分点,而毛利减少主要源于设备售价下跌严重,设备配置要求提高。

不过,即使面对市场需求萎缩、毛利下降的窘境,也有部分机构,包括御银股份、恒银科技、怡化电脑在内的厂商仍坚持以金融自助设备为主业。但业绩已然显现颓势,以御银股份为例,该公司披露的2021年半年报显示,截至6月末,公司营收同比下降62.36%;净亏损同比扩大190.04%,当期亏损2333.52万元。

易观高级分析师苏筱芮认为,金融终端设备厂商面对行业变化时,选择全面转型,能够丢掉历史包袱,实现轻装上阵,但这也意味着厂商在一个崭新的领域需要从零开始。选择固守原业务或进行部分转型,能够沿用历史经验和资源,无需承担转型风险和压力,但长期来看,仍需要摈弃旧有思维,用全新的视角与眼光来看待智能设备市场环境。

转型,仍需通盘决策

博通咨询金融行业资深分析师王蓬博认为,不同厂商的背景不同,拥有的资源和能力有所差异,如果只从转型来看,不同机构还是要结合自身的条件通盘决策。

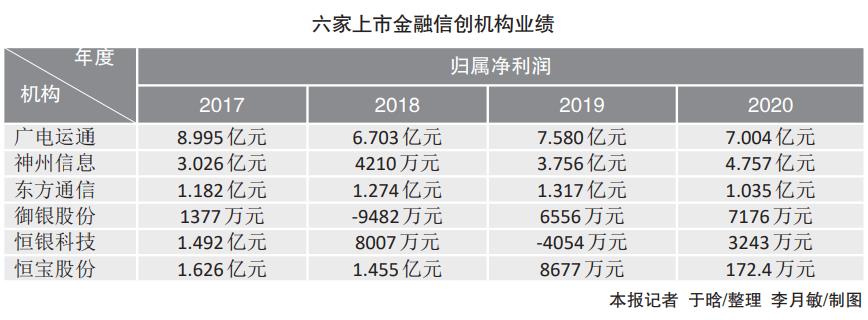

从近四五年的跨度来看,可以发现,依然深耕金融终端设备领域的几家厂商业绩虽然有所波动,但整体较为平稳,虽然终端市场需求逐步萎缩,但相关厂商的净利润实质上没有发生大幅的变动(见下表)。

苏筱芮认为,这一现象一方面离不开金融信创机构自身的及时调整与战略转型,另一方面也与金融终端市场的需求持续存在有所关联。伴随着金融行业数字化转型的持续深化,不少金融机构加大了线上场景布局,但不可否认的是,线下场景依旧存在较大的价值,线下支付交易等行为仍为“刚需”,由此来看,金融终端设备依然可以发展,但需要结合数字经济时代的新形势、新变化作出及时研判和调整。

王蓬博认为,实际上,转型银行IT领域服务商或者坚守金融终端设备制造都存在机会。银行IT服务商市场前景广阔,特别是银行信息化和智能化的需求一直存在,加上数字人民币的系统改造,市场机会很多,而且市场足够大。金融终端设备制造作为各种服务的线下落地和承载,一样有刚需市场,且规模仍然较大,问题在于目前竞争比较激烈,而且要面对来自POS厂商的竞争。

从长期来看,明确转型方向,且持续发力的机构依然有着更大的优势。“比如与客户的相互认知,对客户的金融信息化了解程度,相应的发力方向都很清楚,或短期内业绩会有波动,但长期看一定是能够企稳并且向上发力的。”王蓬博称。

抢占数字人民币生态高地

那么,数字人民币的横空出世,又是否能成为这一领域未来的显著变量?

自去年以来,随着数字人民币试点范围不断扩大,各地也相继实施因地制宜的推广策略,数字人民币应用场景不断拓展,在C端和B端加速落地。

不少机构瞄准这一机遇,积极融入数字人民币生态建设中来。尤其是,数字人民币的大规模应用需要一系列基础设施与设备工具的支持,而这也成为金融信创领域机构博取未来的重要突破口。

上半年,神州信息率先在行业成立了全资子公司神州方圆,据悉,该公司的主要目标就是探索区块链及数字人民币的相关研发及应用场景拓展。数字人民币领域,目前在C端,神州信息研发了基于数字人民币的预付式消费服务平台,在B端产业场景方面正在进行智能合约相关的创新和探索。

恒宝股份相关负责人介绍,在数字人民币领域,恒宝股份也早有布局。目前恒宝已经研发了各种形态的数字人民币钱包和支持数字人民币的扫码POS、智能刷脸收单终端、数字人民币钱包自助兑换终、数字人民币支付或收单模块等产品。

广电运通和恒银科技则分别在智能数字人民币智慧柜员机、数字人民币ATM机方面进行了产品布局。在硬件产品之外,广电运通还提供包括数字人民币核心运营系统,数字人民币硬钱包设计等相关软件服务。

据央行数字货币研究所所长穆长春披露的数据显示,截至2021年10月22日,全国已经开立数字人民币个人钱包1.4亿个,企业钱包1000万个,累计交易笔数达到1.5亿笔,交易额接近620亿元。

有机构人士表示,虽然目前数字人民币的试点项目已经运行得相当顺利,但受理环境的建设仍在进行中。一方面,需要寻求通过多样化的智能和定制化的钱包选择,以及广泛的使用案例来改善用户体验。另一方面,需要为所有商户改造和升级受理系统。

“特别是银行端,涉及银行系统的改造可能就有万亿元规模的市场。”王蓬博指出,不管是从哪个方面来讲,数字人民币将来都会成为金融业的重要基础设施。对于众多的金融信创公司而言,这也意味着一个巨大的市场机遇。

神州信息常务副总裁赵文甫认为,如果能够把数字人民币和实体经济的交易过程进行紧密结合,发挥数字货币支付即结算的属性以及可编程货币的属性,就有机会形成新的业务形式,为整个经济降本增效提供助推动力。如果能实现将资产数字化、数字货币化融为一体,支付即结算,将是数字人民币真正价值所在。

不过,也有专家呼吁行业预期要理性。中国社科院国家金融与发展实验室副主任杨涛表示,“数字人民币是一个应对数字化未来的重要尝试或者探索,短期内不能预期太高。技术企业的发展机会,在短期更应该着眼于技术贡献和数据贡献;长期价值在于治理贡献和生态贡献,一是能否在全新的商业模式与场景创新方面带来贡献;二是能否发挥链接功能,打造新型的平台经济。”

同时,在发力数字人民币场景过程中,仍需要注意几个方面。王蓬博认为:“第一是产品面对C端客户,客户体验程度需要提升,第二是零售支付的高并发量需要技术能力实现,第三是风控能力,比如反洗钱相关能力需要提升,建立大数据分析和风险监测预警框架,以提高数字人民币管理的预见性、精准性和有效性。”

名词解释

金融信创:金融业信息技术应用创新的简称。金融信创发展的核心在于通过金融行业应用拉动构建金融信息技术底层架构体系的国产化,实现软硬件的国产替换,旨在解决金融产业关键技术环节“卡脖子”问题,以保障金融领域的全面安全。