保险科技趋势:人人数字化

发布时间:2021-03-03 08:52:23 作者: 来源:中国银行保险报网

□记者 苏洁

全球保险科技发展态势如何?日前,清华大学经管学院联合金融界发布了《2020全球保险科技应用报告》(以下简称《报告》),《报告》指出了目前全球保险科技三大走势:深度融合保险科技生态圈、渠道变革、健康险站上风口。

跨界融合 共建生态圈

在日前举行的“2020全球保险科技大会”上,清华大学经济管理学院中国金融研究中心主任何平对《报告》进行了解读,他表示,“人人数字化”已成为全球保险科技主要趋势,中国保险市场潜力巨大,科技赋能能够解决行业的痛点,在协同的广度和场景的深度上可以不断地推进。

何平指出,保险科技是金融科技的重要内容。金融科技经历了三个阶段,包括基础设施建设阶段、数字化阶段、新玩家阶段。金融科技进入互联网时代之后,因为新兴市场和发展中国家的崛起,生发出3.5版本。这些新兴国家直接跨越了发达国家实体银行基础建设一步一步搭建的阶段,加上智能手机的高普及率,无论是金融机构还是金融消费者,都对新技术应用更开放。

《报告》显示,目前我国的金融科技应用已经步入第三阶段。在第二阶段“互联网金融”,侧重金融产品,金融科技侧重技术,科技属性增强,随着人工智能、区块链、云计算、大数据等技术不断落地,科技与金融业务融合程度加深,从聚焦于前端服务渠道的互联网化到强调业务前台、中台、后台的全流程科技运用变革。

《报告》表示,截至目前,金融科技使用率最高的国家是中国和印度,远超于全球的平均水平33%,这一后发优势让发达国家望尘莫及。另外,2019-2020保险科技应用与创新点分布在五方面:分别为15%产品设计、55%营销分析、23%承保、6%管理、2%理赔。

何平称,中国保险市场潜力巨大,通过科技赋能可以解决行业的痛点,在协同的广度和场景的深度上可以不断地推进。在产品端,有面向特定场景渠道的保险产品定制,利用物联网等新兴数据赋能传统产品,并提供风险预警;在营销端,能实现更高效且更适应线上生态的销售体系,包括更有性价比的线上获客、保险消费者购买决策线上化触达等;在运营端,可使理赔线上化、精细化程度提升。

何平认为,保险科技数字化时代有四个显著特点,在过去十年保险行业的数字化发展中也逐一显现且越来越清晰,即生态化布局、跨界融合、突变颠覆、分布式多中心。“现在的保险行业的状态是——1.0到4.0这四种状态并存,既有处于1.0状态的,也有处于4.0状态的,这是发展不平衡的表现,也跟金融保险创新的特质有关。”他表示。

目前来看,随着科技催生的C端生活方式的变化和B端商业建构的迭代,保险几乎是除了支付之外的最好的金融黏合剂,附着在每一个场景中。保险公司、保险中介机构、保险科技服务商将触角更深地扎根于场景方和流量方,另一边,以互联网巨头为首的、上下游企业巨头也都早早的布好保险局。无论是在业务流还是资本流上,都呈现“你中有我,我中有你”的跨界融合状态。

渠道变革 代理人隐忧

2020爆发的新冠肺炎疫情让线上渠道和在抖音、头条上以内容获客的代理人(包括保险流量中介)尝到了红利。但是对还在“走老路”的从业者而言,焦虑无处不在。

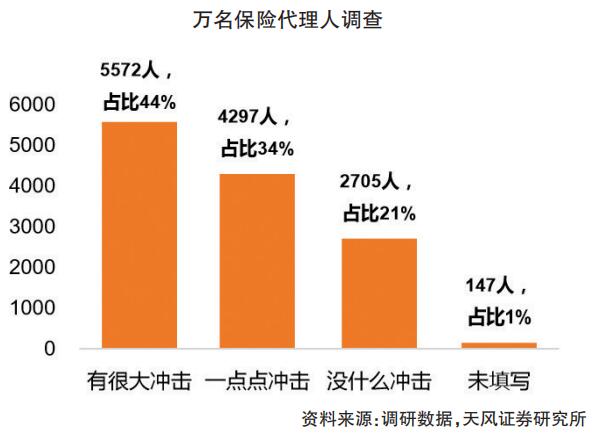

据2020年4月天风证券研究所发起的一项万人保险代理人调查,超过78%的代理人认为互联网以及互联网经代公司对于老牌保险公司会有冲击(见图)。一位北京的70后保险代理人表示,“客户是在变化,90后的客户不吃老一套,他们有太多的渠道了解信息,有时候拿网上几个产品来反问我说,为什么比我推荐的便宜?这要求我们更专业,创造额外的价值。”

《报告》分析认为,在2020年,发生变化的不止“互联网保险”这么简单,因为消费者的行为在变,新的商业模式和新的玩法从线上催生出来,保险机构要思考的是“人还是AI”,以及“如何做到线上线下的多频触达”,代理人可以有更多的工具武装自己,但是如何变得无可替代却是一个实际的难题。

从《报告》分析来看,除了银保的线上渠道,目前独占鳌头的还是线上第三方,包括获得了中介牌照的线上平台以及与场景相关的第三方平台。虽然互联网保险尚未形成稳定发展的状态,但已经形成基本的参与者格局——主体是保险公司,一类是经营互联网的传统保险公司,另一类是持牌的四家互联网保险公司。而专业中介平台按照“获客”方式的不同,分为:有依靠运营内容变现、背靠流量平台,还有依靠自身生态场景建立的垂直型自营平台等。

《报告》认为,2020年,科技促发的保险渠道变革呈现出以下四个趋势:更多的线上需求将加速互联网保险的发展;寻找更高性价比的获客路径:内容、互助、场景,都是流量切口;个人代理人寻找新的生态位:更专业、更多武器、更懂线上;保险中介机构加速数字化转型。

资本追逐 健康是风口

健康险无疑是2020的风口。

《报告》统计显示,在2019-2020年49家获得融资的保险科技企业中(截止到2020年11月,不完全统计),13家专注于大健康领域。

近五年来,我国商业健康保险增速都在30%左右,而在2020年发布的《关于促进社会服务领域商业保险发展的意见》中提出,力争到2025年,健康险市场规模超过2万亿元。目前国内商业健康险覆盖率仅为10%。无论是在深度还有密度上,健康险都未来可期。

《报告》认为,从健康险长期发展角度,必须更深入的参与健康管理和服务,将“医、药、保”深度融合,从单纯的出险理赔向全流程的健康管理拓展,才是釜底抽薪的破局之道。根据波士顿咨询的研究,健康保险提供商从支付方角色的转变为“健康服务伙伴”,可以在疗效水平相同或更加优化的情况下,节约10%—20%的医疗赔付开支,在提升患者体验的情况下降低健康险业务的赔付水平。

随着疫情推动,健康管理的专业化、数字化、科技化,以及“健康险+健康服务”的闭环也成为可能。

互联网医疗在疫情期间提高了用户问诊、购药、慢病管理等方面的效率,得到了突破性发展。根据中金公司研究部预测,2020-2022年,国内医疗、医药、医保体系将全面进入信息化建设时代。2023年开始,医药产业或将进入健康数据时代,各核心要素实现数据互联互通,国家监管能力实现指数级提升,以消费者为中心的多入口、无边界、个性化、全生命周期健康管理模式有望落地,这也将大大推动健康险的创新。

科技赋能已经成为健康险发展的共识。

□记者 苏洁

全球保险科技发展态势如何?日前,清华大学经管学院联合金融界发布了《2020全球保险科技应用报告》(以下简称《报告》),《报告》指出了目前全球保险科技三大走势:深度融合保险科技生态圈、渠道变革、健康险站上风口。

跨界融合 共建生态圈

在日前举行的“2020全球保险科技大会”上,清华大学经济管理学院中国金融研究中心主任何平对《报告》进行了解读,他表示,“人人数字化”已成为全球保险科技主要趋势,中国保险市场潜力巨大,科技赋能能够解决行业的痛点,在协同的广度和场景的深度上可以不断地推进。

何平指出,保险科技是金融科技的重要内容。金融科技经历了三个阶段,包括基础设施建设阶段、数字化阶段、新玩家阶段。金融科技进入互联网时代之后,因为新兴市场和发展中国家的崛起,生发出3.5版本。这些新兴国家直接跨越了发达国家实体银行基础建设一步一步搭建的阶段,加上智能手机的高普及率,无论是金融机构还是金融消费者,都对新技术应用更开放。

《报告》显示,目前我国的金融科技应用已经步入第三阶段。在第二阶段“互联网金融”,侧重金融产品,金融科技侧重技术,科技属性增强,随着人工智能、区块链、云计算、大数据等技术不断落地,科技与金融业务融合程度加深,从聚焦于前端服务渠道的互联网化到强调业务前台、中台、后台的全流程科技运用变革。

《报告》表示,截至目前,金融科技使用率最高的国家是中国和印度,远超于全球的平均水平33%,这一后发优势让发达国家望尘莫及。另外,2019-2020保险科技应用与创新点分布在五方面:分别为15%产品设计、55%营销分析、23%承保、6%管理、2%理赔。

何平称,中国保险市场潜力巨大,通过科技赋能可以解决行业的痛点,在协同的广度和场景的深度上可以不断地推进。在产品端,有面向特定场景渠道的保险产品定制,利用物联网等新兴数据赋能传统产品,并提供风险预警;在营销端,能实现更高效且更适应线上生态的销售体系,包括更有性价比的线上获客、保险消费者购买决策线上化触达等;在运营端,可使理赔线上化、精细化程度提升。

何平认为,保险科技数字化时代有四个显著特点,在过去十年保险行业的数字化发展中也逐一显现且越来越清晰,即生态化布局、跨界融合、突变颠覆、分布式多中心。“现在的保险行业的状态是——1.0到4.0这四种状态并存,既有处于1.0状态的,也有处于4.0状态的,这是发展不平衡的表现,也跟金融保险创新的特质有关。”他表示。

目前来看,随着科技催生的C端生活方式的变化和B端商业建构的迭代,保险几乎是除了支付之外的最好的金融黏合剂,附着在每一个场景中。保险公司、保险中介机构、保险科技服务商将触角更深地扎根于场景方和流量方,另一边,以互联网巨头为首的、上下游企业巨头也都早早的布好保险局。无论是在业务流还是资本流上,都呈现“你中有我,我中有你”的跨界融合状态。

渠道变革 代理人隐忧

2020爆发的新冠肺炎疫情让线上渠道和在抖音、头条上以内容获客的代理人(包括保险流量中介)尝到了红利。但是对还在“走老路”的从业者而言,焦虑无处不在。

据2020年4月天风证券研究所发起的一项万人保险代理人调查,超过78%的代理人认为互联网以及互联网经代公司对于老牌保险公司会有冲击(见图)。一位北京的70后保险代理人表示,“客户是在变化,90后的客户不吃老一套,他们有太多的渠道了解信息,有时候拿网上几个产品来反问我说,为什么比我推荐的便宜?这要求我们更专业,创造额外的价值。”

《报告》分析认为,在2020年,发生变化的不止“互联网保险”这么简单,因为消费者的行为在变,新的商业模式和新的玩法从线上催生出来,保险机构要思考的是“人还是AI”,以及“如何做到线上线下的多频触达”,代理人可以有更多的工具武装自己,但是如何变得无可替代却是一个实际的难题。

从《报告》分析来看,除了银保的线上渠道,目前独占鳌头的还是线上第三方,包括获得了中介牌照的线上平台以及与场景相关的第三方平台。虽然互联网保险尚未形成稳定发展的状态,但已经形成基本的参与者格局——主体是保险公司,一类是经营互联网的传统保险公司,另一类是持牌的四家互联网保险公司。而专业中介平台按照“获客”方式的不同,分为:有依靠运营内容变现、背靠流量平台,还有依靠自身生态场景建立的垂直型自营平台等。

《报告》认为,2020年,科技促发的保险渠道变革呈现出以下四个趋势:更多的线上需求将加速互联网保险的发展;寻找更高性价比的获客路径:内容、互助、场景,都是流量切口;个人代理人寻找新的生态位:更专业、更多武器、更懂线上;保险中介机构加速数字化转型。

资本追逐 健康是风口

健康险无疑是2020的风口。

《报告》统计显示,在2019-2020年49家获得融资的保险科技企业中(截止到2020年11月,不完全统计),13家专注于大健康领域。

近五年来,我国商业健康保险增速都在30%左右,而在2020年发布的《关于促进社会服务领域商业保险发展的意见》中提出,力争到2025年,健康险市场规模超过2万亿元。目前国内商业健康险覆盖率仅为10%。无论是在深度还有密度上,健康险都未来可期。

《报告》认为,从健康险长期发展角度,必须更深入的参与健康管理和服务,将“医、药、保”深度融合,从单纯的出险理赔向全流程的健康管理拓展,才是釜底抽薪的破局之道。根据波士顿咨询的研究,健康保险提供商从支付方角色的转变为“健康服务伙伴”,可以在疗效水平相同或更加优化的情况下,节约10%—20%的医疗赔付开支,在提升患者体验的情况下降低健康险业务的赔付水平。

随着疫情推动,健康管理的专业化、数字化、科技化,以及“健康险+健康服务”的闭环也成为可能。

互联网医疗在疫情期间提高了用户问诊、购药、慢病管理等方面的效率,得到了突破性发展。根据中金公司研究部预测,2020-2022年,国内医疗、医药、医保体系将全面进入信息化建设时代。2023年开始,医药产业或将进入健康数据时代,各核心要素实现数据互联互通,国家监管能力实现指数级提升,以消费者为中心的多入口、无边界、个性化、全生命周期健康管理模式有望落地,这也将大大推动健康险的创新。

科技赋能已经成为健康险发展的共识。