物流保险中保险人之责任范围与除外责任

发布时间:2019-07-11 09:46:28 作者: 来源:中国保险报网

□孙宏涛 赵齐 王梓/制图

一、物流保险概述

物流保险是指以第三方物流公司对于第三者应当承担的民事损害赔偿责任为保险标的之保险,保险人承担被保险人在物流活动中给第三者造成的损害,并且第三者向被保险人提出损害赔偿请求为保险事故的保险,从宏观上来讲,是一切与物流活动相关联的保险。把这一概念与物流概念相结合,解剖可得出物流保险的真实概念是:物品从供应地向接受地的实体流动过程中对财产、货物运输、机器损坏、车辆及其他运输工具安全、人身安全保证、雇员忠诚保证等等一系列与物流活动发生关联的保险内容,其中还包括可预见的和不可预见的自然灾害。

随着物流业的迅速发展,物流基础设施规模不断扩大,货物运输量持续增加,物流地位显著提高,物流业对保险的需求日益迫切,要求保险公司能够提供新的承揽全程、责任全面的各种保险产品,以适应现代物流业的发展。在物流资金融通领域,物资银行和融通仓等金融创新工具的出现对物流保险产品也提出了更高的技术要求。第三方物流公司迫切呼唤更合理、针对物流各个业务环节设计的保险产品,使第三方物流公司根据自己运营过程中的风险进行投保,更好地投入服务工作中。

针对这些情况,我国一些保险公司早在1998年就开始积极探讨个性化的现代物流保险方案。这些方案将保险责任起讫期间延长为“门到门”条款,把货物运输保险和短暂仓储保险打包后低价出售。这些方案的推出,使现行保险体系逐渐与现代物流业接轨,是对现代物流保险的有益尝试。但这种简单的重新组合和包装推出的物流保险方案,实际上并没有解决物流保险的技术问题,容易造成物流各环节衔接点上责任归属问题的分歧,且实务操作上也有相当的难度,业务管理难以规范。鉴于物流保险市场的供需发展很不平衡,市场供需无法有效契合,为适应市场需求的变化,借助物流业的快速发展促进保险业务的增长,人保财险公司在2004年7月正式推出的物流系列保险产品,即物流综合保险,包括《物流货物保险》和《物流责任保险》两个物流保险条款,为物流业的风险防范提供一种新的手段。《物流货物保险》主要针对第一方物流或第二方物流,它的保险标的是物流过程中的实体货物。《物流责任险》则是专门针对第三方物流公司开发的物流保险产品,它的保险标的是第三方物流公司的民事损害赔偿责任。

二、物流保险公司的责任范围

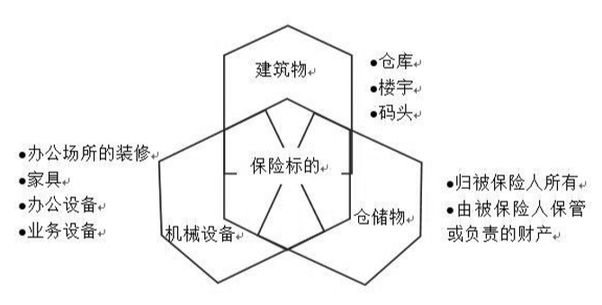

(一)财产一切险

在保险期间,由于自然灾害或意外事故造成保险标的直接物质损坏或灭失,保险公司依据保险合同约定应承担的赔偿责任。

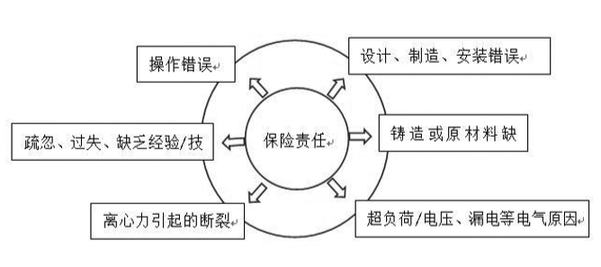

(二)机器损坏险

以机器设备为保险标的,承担被保险机器在保险期限内工作、闲置或检修保养时,因突然的、不可预料的意外事故造成的物质损失或灭失的保险。机器损坏险是财产一切险的附加险。

(三)货物运输险

货主为了货物在运输过程中能安全到达目的地,不受自然灾害、意外事故、外来原因等影响受到损失而购买的一种保险。

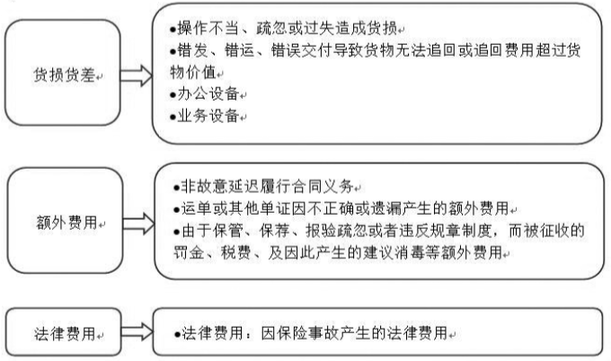

(四)物流责任险

在经营物流业务过程中,因被保险人的操作责任造成货物的全部损失、部分损失或短量,依法应由被保险人承担的赔偿责任。

其中,根据人保财险的物流责任保险产品条款可以看出,物流责任保险的承保范围包含了附加盗窃责任保险、附加抢劫责任保险、附加提货不看责任保险、附加冷藏货物保险、附加错发错运费用损失、附加流通加工、包装因疏忽过失导致第三方损失责任保险等附加险。

目前,除人保财险公司推出的物流综合保险系列中有物流责任保险外,我国大多数的保险公司为第三方物流公司提供的保险险种基本为财产保险、货物运输保险和承运人责任保险。严格意义上,仍旧是属于传统货物财产保险体系,并不属于物流保险的范畴。另外,就现有《物流责任保险》的条款而言,物流保险责任范围较小,不能充分满足市场需求。根据该保险条款,保险人仅承保被保险人在物流业务过程中由于火灾、爆炸;运输工具发生碰撞、出轨、倾覆、坠落、搁浅、触礁、沉没;碰撞、挤压导致的包装破裂或容器损坏;符合安全运输规定而遭受雨淋;装卸人员违规装卸、搬运等五种原因造成的物流货物损失,不包括被保险人因上述原因而给第三者造成的人身伤亡或其他财产损失。从引起被保险人赔偿责任的环节来看,基本限于被保险人在运输、储存、装卸、搬运、配送服务过程中造成的物流货物损失,不包括被保险人在信息处理服务过程中造成的物流货物损失。该条款还明确规定了数十项保险人不负责赔偿的损失、费用和责任,特别规定对于发生在我国境外的财产或费用损失不负责赔偿。这就使物流货物的保险出现真空,被保险人的利益不能得到充分保障,现有的保险险种远远不能满足物流市场的需求。

三、物流责任保险合同中的除外条款

在保险中,根据法律或者保险合同约定,规定不承担保险责任的范围,对保险责任的限制内容成为除外责任。许多保险合同除正面列明承保的风险范围外,另外也以除外责任形式表明了不负责的风险范围,这些规定除外责任的条款构成了保险合同的除外条款,以实现被保险人与保险公司之间的利益平衡。

现在常用的物流责任保险除外责任条款中除了包含被保险人的故意或重大过失行为、战争罢工、核风险、污染等一般性的风险责任免除外,以及盘点损失、不明原因的短量、间接损失等一般性的损失费用免除的约定外,还免除了承运人法定的责任免除项目如自然灾害等不可抗力因素导致的货物损失,此外,需要注意以下方面除外责任情形:

(一)被保险人自有的运输或装卸工具不适合运输或装载物流货物,或被保险人自有的仓库不具备存储物流货物的条件。

在第三方物流过程中,被保险人多以自有的运输或装卸工具或自有的仓库完成物流过程,在这种情况下,被保险人将对运输工具的适航及适货性或装卸工具或仓库的适货性必须有必要的注意和义务,因此需将处于被保险人掌控中的运输工具或装卸工具以及仓库造成物流货物的损失排除。

(二)物流货物设计错误、工艺不善、本质缺陷或特性、自然渗漏、自然损耗、自然磨损、自燃或由于自身原因造成腐烂、变质、伤病、死亡等自身变化。该条将物流货物由于自身原因导致的损失排除在外。其中,物流货物的腐烂、变质、伤病、死亡主要针对的是鲜、活货物及冷藏货物。

(三)物流货物包装不当,或物流货物包装完好而内容损坏或不符,或物流货物标记错制、漏制、不清。

适当的包装是将货物安全运抵目的地的前提,属于委托人的责任,作为承保物流责任风险的保险人不应当承担委托人责任造成的货物损失。物流过程中的包装不当也属于被保险人的重大过失,不在承保范围之内。另外,包装完好但所装内容与包装指示不一致,或标记错制、漏制、不清属于物流开始前就存在的风险,不属于物流过程中的外来风险,保险人也不负责赔偿。

(四)发货人或收货人确定的物流货物数量、规格或内容不准确。本项也不属于物流企业的责任,保险人不负责赔偿。

(五)物流货物遭受盗窃或不明原因地失踪。

鉴于物流过程中货物被偷、被盗或不明原因丢失的风险比较大,为了更好地控制风险,将盗窃和提货不着在物流责任保险主险中除外,而放在附加险项下承保。如投保人有该需求,可重新交费在附加险项下投保。

特别要注意的是,公司在附加险种方面应采取严格控制的管理,只对管理先进、资质优良、赔付记录良好的客户扩展承保附加险。尤其对于盗窃、提货不着的附加险责任采取单独审批的方式进行严格控制。

(六)另外,对于管制物、爆炸物品、现钞、有价证券、票据、文件、档案、账册、图纸、甲板货物的损失,不论被保险人是否有责任,保险人均不承担赔偿责任。

(七)被保险人及其雇员的人身伤亡或所有的财产损失。

物流责任保险只承保物流货物的损失,其他人身伤亡或财产损失不属于保险责任。

(八)储存在露天的物流货物的损失或费用。

存放露天的物流货物风险较大,尤其物流责任保险的目标客户是仓库设施优良,管理完善的物流企业,因此对物流货物露天存放期间的损失予以免除。

(九)在水路运输过程中存放在舱面上的物流货物的损失和费用,但集装箱货物不在此限。

舱面货物风险较大,因此对物流货物存放在舱面期间的损失予以免除,但存放在舱面的集装箱货物可以承保。

(十)发生在中华人民共和国境外的财产或费用的损失;

物流责任保险承保的是国内物流业务的责任风险,对于境外物流,由于实际操作方式和法律依据的不同,目前暂不涉及。

本文为《物流保险纠纷疑难问题研究》,中国审判理论研究会金融审判理论专业委员会,上海金融法院2019年度一般课题的阶段性成果。

(作者介绍:孙宏涛,华东政法大学经济法学院副院长,教授;赵齐,华东政法大学研究生教育院硕士生)

□孙宏涛 赵齐 王梓/制图

一、物流保险概述

物流保险是指以第三方物流公司对于第三者应当承担的民事损害赔偿责任为保险标的之保险,保险人承担被保险人在物流活动中给第三者造成的损害,并且第三者向被保险人提出损害赔偿请求为保险事故的保险,从宏观上来讲,是一切与物流活动相关联的保险。把这一概念与物流概念相结合,解剖可得出物流保险的真实概念是:物品从供应地向接受地的实体流动过程中对财产、货物运输、机器损坏、车辆及其他运输工具安全、人身安全保证、雇员忠诚保证等等一系列与物流活动发生关联的保险内容,其中还包括可预见的和不可预见的自然灾害。

随着物流业的迅速发展,物流基础设施规模不断扩大,货物运输量持续增加,物流地位显著提高,物流业对保险的需求日益迫切,要求保险公司能够提供新的承揽全程、责任全面的各种保险产品,以适应现代物流业的发展。在物流资金融通领域,物资银行和融通仓等金融创新工具的出现对物流保险产品也提出了更高的技术要求。第三方物流公司迫切呼唤更合理、针对物流各个业务环节设计的保险产品,使第三方物流公司根据自己运营过程中的风险进行投保,更好地投入服务工作中。

针对这些情况,我国一些保险公司早在1998年就开始积极探讨个性化的现代物流保险方案。这些方案将保险责任起讫期间延长为“门到门”条款,把货物运输保险和短暂仓储保险打包后低价出售。这些方案的推出,使现行保险体系逐渐与现代物流业接轨,是对现代物流保险的有益尝试。但这种简单的重新组合和包装推出的物流保险方案,实际上并没有解决物流保险的技术问题,容易造成物流各环节衔接点上责任归属问题的分歧,且实务操作上也有相当的难度,业务管理难以规范。鉴于物流保险市场的供需发展很不平衡,市场供需无法有效契合,为适应市场需求的变化,借助物流业的快速发展促进保险业务的增长,人保财险公司在2004年7月正式推出的物流系列保险产品,即物流综合保险,包括《物流货物保险》和《物流责任保险》两个物流保险条款,为物流业的风险防范提供一种新的手段。《物流货物保险》主要针对第一方物流或第二方物流,它的保险标的是物流过程中的实体货物。《物流责任险》则是专门针对第三方物流公司开发的物流保险产品,它的保险标的是第三方物流公司的民事损害赔偿责任。

二、物流保险公司的责任范围

(一)财产一切险

在保险期间,由于自然灾害或意外事故造成保险标的直接物质损坏或灭失,保险公司依据保险合同约定应承担的赔偿责任。

(二)机器损坏险

以机器设备为保险标的,承担被保险机器在保险期限内工作、闲置或检修保养时,因突然的、不可预料的意外事故造成的物质损失或灭失的保险。机器损坏险是财产一切险的附加险。

(三)货物运输险

货主为了货物在运输过程中能安全到达目的地,不受自然灾害、意外事故、外来原因等影响受到损失而购买的一种保险。

(四)物流责任险

在经营物流业务过程中,因被保险人的操作责任造成货物的全部损失、部分损失或短量,依法应由被保险人承担的赔偿责任。

其中,根据人保财险的物流责任保险产品条款可以看出,物流责任保险的承保范围包含了附加盗窃责任保险、附加抢劫责任保险、附加提货不看责任保险、附加冷藏货物保险、附加错发错运费用损失、附加流通加工、包装因疏忽过失导致第三方损失责任保险等附加险。

目前,除人保财险公司推出的物流综合保险系列中有物流责任保险外,我国大多数的保险公司为第三方物流公司提供的保险险种基本为财产保险、货物运输保险和承运人责任保险。严格意义上,仍旧是属于传统货物财产保险体系,并不属于物流保险的范畴。另外,就现有《物流责任保险》的条款而言,物流保险责任范围较小,不能充分满足市场需求。根据该保险条款,保险人仅承保被保险人在物流业务过程中由于火灾、爆炸;运输工具发生碰撞、出轨、倾覆、坠落、搁浅、触礁、沉没;碰撞、挤压导致的包装破裂或容器损坏;符合安全运输规定而遭受雨淋;装卸人员违规装卸、搬运等五种原因造成的物流货物损失,不包括被保险人因上述原因而给第三者造成的人身伤亡或其他财产损失。从引起被保险人赔偿责任的环节来看,基本限于被保险人在运输、储存、装卸、搬运、配送服务过程中造成的物流货物损失,不包括被保险人在信息处理服务过程中造成的物流货物损失。该条款还明确规定了数十项保险人不负责赔偿的损失、费用和责任,特别规定对于发生在我国境外的财产或费用损失不负责赔偿。这就使物流货物的保险出现真空,被保险人的利益不能得到充分保障,现有的保险险种远远不能满足物流市场的需求。

三、物流责任保险合同中的除外条款

在保险中,根据法律或者保险合同约定,规定不承担保险责任的范围,对保险责任的限制内容成为除外责任。许多保险合同除正面列明承保的风险范围外,另外也以除外责任形式表明了不负责的风险范围,这些规定除外责任的条款构成了保险合同的除外条款,以实现被保险人与保险公司之间的利益平衡。

现在常用的物流责任保险除外责任条款中除了包含被保险人的故意或重大过失行为、战争罢工、核风险、污染等一般性的风险责任免除外,以及盘点损失、不明原因的短量、间接损失等一般性的损失费用免除的约定外,还免除了承运人法定的责任免除项目如自然灾害等不可抗力因素导致的货物损失,此外,需要注意以下方面除外责任情形:

(一)被保险人自有的运输或装卸工具不适合运输或装载物流货物,或被保险人自有的仓库不具备存储物流货物的条件。

在第三方物流过程中,被保险人多以自有的运输或装卸工具或自有的仓库完成物流过程,在这种情况下,被保险人将对运输工具的适航及适货性或装卸工具或仓库的适货性必须有必要的注意和义务,因此需将处于被保险人掌控中的运输工具或装卸工具以及仓库造成物流货物的损失排除。

(二)物流货物设计错误、工艺不善、本质缺陷或特性、自然渗漏、自然损耗、自然磨损、自燃或由于自身原因造成腐烂、变质、伤病、死亡等自身变化。该条将物流货物由于自身原因导致的损失排除在外。其中,物流货物的腐烂、变质、伤病、死亡主要针对的是鲜、活货物及冷藏货物。

(三)物流货物包装不当,或物流货物包装完好而内容损坏或不符,或物流货物标记错制、漏制、不清。

适当的包装是将货物安全运抵目的地的前提,属于委托人的责任,作为承保物流责任风险的保险人不应当承担委托人责任造成的货物损失。物流过程中的包装不当也属于被保险人的重大过失,不在承保范围之内。另外,包装完好但所装内容与包装指示不一致,或标记错制、漏制、不清属于物流开始前就存在的风险,不属于物流过程中的外来风险,保险人也不负责赔偿。

(四)发货人或收货人确定的物流货物数量、规格或内容不准确。本项也不属于物流企业的责任,保险人不负责赔偿。

(五)物流货物遭受盗窃或不明原因地失踪。

鉴于物流过程中货物被偷、被盗或不明原因丢失的风险比较大,为了更好地控制风险,将盗窃和提货不着在物流责任保险主险中除外,而放在附加险项下承保。如投保人有该需求,可重新交费在附加险项下投保。

特别要注意的是,公司在附加险种方面应采取严格控制的管理,只对管理先进、资质优良、赔付记录良好的客户扩展承保附加险。尤其对于盗窃、提货不着的附加险责任采取单独审批的方式进行严格控制。

(六)另外,对于管制物、爆炸物品、现钞、有价证券、票据、文件、档案、账册、图纸、甲板货物的损失,不论被保险人是否有责任,保险人均不承担赔偿责任。

(七)被保险人及其雇员的人身伤亡或所有的财产损失。

物流责任保险只承保物流货物的损失,其他人身伤亡或财产损失不属于保险责任。

(八)储存在露天的物流货物的损失或费用。

存放露天的物流货物风险较大,尤其物流责任保险的目标客户是仓库设施优良,管理完善的物流企业,因此对物流货物露天存放期间的损失予以免除。

(九)在水路运输过程中存放在舱面上的物流货物的损失和费用,但集装箱货物不在此限。

舱面货物风险较大,因此对物流货物存放在舱面期间的损失予以免除,但存放在舱面的集装箱货物可以承保。

(十)发生在中华人民共和国境外的财产或费用的损失;

物流责任保险承保的是国内物流业务的责任风险,对于境外物流,由于实际操作方式和法律依据的不同,目前暂不涉及。

本文为《物流保险纠纷疑难问题研究》,中国审判理论研究会金融审判理论专业委员会,上海金融法院2019年度一般课题的阶段性成果。

(作者介绍:孙宏涛,华东政法大学经济法学院副院长,教授;赵齐,华东政法大学研究生教育院硕士生)