我国建设工程质量保险市场的现状

□孙宏涛 杜吉祥

一、建设工程质量保险概述

建设工程质量保险,又称建设工程潜在缺陷保险(Inherent Defect Insurance,简称IDI),是指由投保人开发的建筑物,按规定的建设程序竣工验收合格满一年后,由于其潜在内部缺陷导致建筑物损坏时,就投保人应当承担的赔偿责任为保险标的的一种保险。

建设工程质量保险最早可追溯至1804年法国的《拿破仑法典》,该法第1792条规定:“如按一定报酬完成的建筑物因建筑工程或地基的瑕疵致建筑物全部或部分灭失时,建筑师及承揽人应于十年期间内负担赔偿责任。”此后,法国于1978年通过《斯比那塔法》(Spinetta ACT),正式设立建设工程质量保险制度,包括责任(该部分后融入《法国民法典》)、保险、质量检查三个部分。继法国《斯比那塔法》之后,西班牙、日本、芬兰等国家也建立了建设工程质量保险制度。各国关于工程质量潜在缺陷保险的规定大致分成两类;一类规定开发商具有法定责任并且强制实施工程质量潜在缺陷保险(如法国、西班牙等),另一类规定开发商具有法定责任而没有强制实施但具有工程质量潜在缺陷保险(如比利时、日本等)。

在我国开展建设工程质量保险具有很重要的现实意义。一方面有利于提高建设工程质量水平,另一方面也有助于保障业主的权益。另外,建设工程质量保险的引入对政府也有很大的帮助,既有助于弥补政府监管的不足,又有助于减轻政府对工程质量问题的后续赔付工作。

二、我国建设工程质量保险市场的发展现状

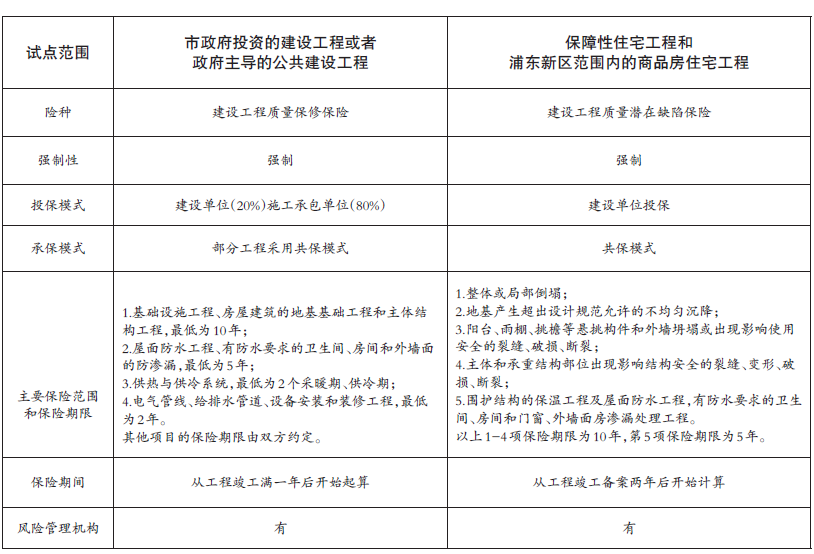

2005年8月,原建设部和中国保险监督管理委员会联合发布《关于推进建设工程质量保险工作的意见》(以下简称133号文),标志着建设工程质量保险在我国正式落地。随后,中国人民财产保险股份有限公司率先在北京、上海、厦门等14个城市展开试点,各地也纷纷出台相关文件推动建设工程质量保险的开展。以上海市为例。上海市于2006年、2012年、2016年相继发布四个文件指导建设工程质量保险,其构建的工程质量保险的主要内容如右表所示。

虽然建设工程质量保险引入我国已有十余年,但相对于各地政府的积极推动,市场上对于这一新保险的态度却远不如预期,以致这一保险发展缓慢,十余年仍未普及。

三、我国建设工程质量保险发展缓慢之成因分析

如前所述,建设工程质量保险在我国发展缓慢,究其原因主要在于两方面:一方面在于我国现行法律规范中对工程参与单位相关责任规定的缺失,另一方面在于保险公司风险管理水平还有待提高。

1.责任规定缺失

建设工程质量保险,其性质为责任保险,保险标的是建设工程参与单位对业主负有的民事赔偿责任。建设工程建设单位和参建单位投保的目的是为其可能履行民事损害赔偿责任而丧失的利益获得经济补偿。纵观已开展建设工程质量保险的域外国家,大多规定了工程建设单位和参建单位的责任。如《法国民法典》第1792条、1792-1条和2270条规定了建设工程建设单位和参建单位在工程验收后10年内对工程业主或工程受领人因工程引起的损害承担赔偿责任。相应的,法国的工程质量保险的保险期间也是10年。但我国现有规范中,中央法规只规定了施工单位的保修义务,未规定建设单位的保修义务;地方条例中有规定建设单位工程质量保修担保制度的,也有规定建设单位应交纳物业保修金作为其履行保修义务的保证金的。虽然《合同法》规定了开发商的房屋质量瑕疵担保责任,但责任时间也与工程质量保险10年或5年的保险期限不一致。由此可见,在我国现有规范下推行的工程质量保险缺乏与之相衔接的建筑者责任制度。

2.风险管理有待提高

建设工程质量保险作为一种保险,其得以实施的前提首先是可保危险的存在,而可保危险的最大特征就是意外性,即危险非因当事人故意行为所致且非必然发生。保险人要承保这类保险就必须将建设工程中的非意外因素排除在外,但由于建设工程专业性很强,保险人要将不可保的危险转为可保危险就需要委托独立的风险管理机构对建设工程全程监督。根据我国现有规定,参与建设工程质量监督的市场主体包括审图机构、审地勘机构、建设单位聘请的监理机构等,每一个机构都只负责工程的一个阶段,没有一个机构可以全程监督工程质量。虽然在各地推广建设工程质量保险的过程中,也在尝试引入风险管理机构,但由于我国风险管理机构发展才刚起步,其对建设工程质量风险的管理经验尚待提高,并且许多建设工程如房地产开发项目投资较大、周期较长,因此多数保险公司为避免风险不愿参保。

上海市建设工程质量保险主要内容

四、推动我国建设工程质量保险市场发展之可行方案

为推动我国建设工程质量保险进一步发展,首先要消除阻碍供给方(保险人)和需求方(投保人)参与保险的上述因素,而这既需要立法层面的支持,也需要实际操作层面的进一步改进。

1.明确建设工程建设单位和参建单位的责任

如前所述,建设工程质量保险推行的前提是建设工程参与各方在工程竣工后对因工程潜在缺陷给业主造成的损害负有民事上的赔偿责任,而我国现有法律规范中,对这一责任的规定尚不明确,且各地在试点中也只强调保险的推广而忽视责任的规制。因此,推广这项保险制度需要在立法层面规定:施工单位在工程竣工验收后一年或两年内的质量问题负完全担保责任;而建设单位和参建单位对工程竣工验收后因质量问题造成的损害负有的赔偿责任的期限应当和建设工程质量保险的保险期限一致。

2.实施建设工程质量强制保险

由于建设工程特别是住宅工程关系重大,已开展建设工程质量保险的国家和地区大多强制“建筑者”投保如法国、西班牙等国。而未推行强制保险的国家如日本,由于保险市场的高度发达和保险观念深入人心,其投保率也能达到98%,近乎强制实施的效果。我国保险市场尚不发达,社会保险意识淡薄,工程参建各方强制责任缺位以及投保意愿不足,因此,若要在全国推广建立工程质量保险制度就需要在法律或行政法规中将其规定为强制保险。

3.分散保险公司的风险

由于建设工程的高投资高风险,保险公司承保的风险极大,因此分散保险公司的风险尤为重要。上海市在试点中实行共保模式以分散风险也是出于这一考虑。除此之外,还可以参考法国的工程质量信息中心,建立相应的信息分享平台。法国工程质量信息中心的职责包括收集汇总被保险建筑工程的所有损失、赔偿的有关信息;参与记录项目各方的不良行为;分析损失的原因、类型、提出防治措施和指导意见;提供参建各方相互交流的平台等。

(作者介绍:孙宏涛,华东政法大学经济法学院副院长,教授;杜吉祥,华东政法大学研究生教育院硕士生)