安信农险:小而美,如何美

一家从大城市走出的农险公司的生存与发达之道 发布时间:2016-01-11 09:56:27 作者:赵辉 杜亮 来源:中国保险报·中保网

□记者 赵辉 编辑 杜亮

安信农险副总裁石践为我们讲述了一件让他非常尴尬的事,“在全国农险工作会议上,别的公司汇报工作时,一般都是讲多少万公顷,而我们安信只能说多少万亩。”的确,在承保面积动辄数千万,乃至上亿亩,保费收入动辄数十亿的农险领域,安信农险数百万亩的承保面积,几亿的农险保费收入就显得少得可怜。

这背后有地理的因素。作为一家主要业务集中于上海的专业性农险公司,农地面积自然极其珍贵。

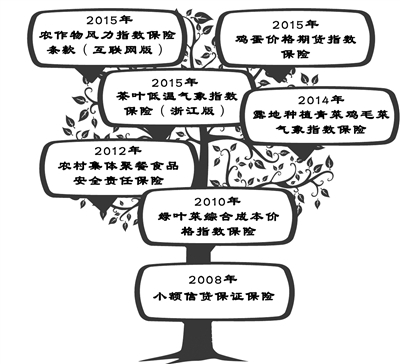

但就是这家“小”公司,孕育出了一个个有着示范效应的创新。市场所有关于农险的创新,安信农险几乎都有:从第一个蔬菜价格指数保险的推出,到成为农产品期货价格保险的率先试水者、第一个互联网气象指数保险、水产养殖保险互助联保模式的创造;从上海到浙江、江苏、广西、内蒙、云南,安信的创新正走向全国。凭此,安信农险入选“2014年度中国价值成长性十佳保险公司”。

今天的安信农险,农险产品达57个,不同于传统农险产品的创新产品共14个。截至目前,公司创新产品保费占农险总保费37.8%。安信农险早已不是一家传统的农险公司。

在农险市场同质化竞争、乃至恶性竞争的今天,安信农险的创新如同一抹亮色。大家都知道,从农险创新来看,大公司往往更具有优势,毕竟产品研发需要更强的资金实力,推广需要更广阔的承保面积。但是,上述创新却来自于一家小公司。

为什么是它?

被“逼”的创新

“成立安信农险以及我们所确立的战略,都决定了它必须走差异化的道路。”安信农险总裁乔中兴说。

对于老安信人来说,2004年注定是难忘的一年。这一年,安信农险开始了全国农业保险专业化经营的破冰之旅。安信农险的前身是上海农业风险基金管理委员会,代表地方政府经营一些初级的农险业务,由政府指导、人保经办。随着2003年人保上市,开始剥离这部分的业务和机构。而恰在此时,上海市在推进都市农业战略时,希望成立一家专业性的区域农险公司,服务于农业转型升级,于是有了安信农险。限于当时上海的农业面积,注定安信农险无法成为规模巨人。“那么一点点农业,逼得我们做精、做专、做细。”乔中兴感慨道。

公司成立后,在2005年,上海市农业连续遭遇了台风的侵袭,受灾损失严重。此后,农民的投保意识增强,安信农险的承保面积快速增加。到2007年,上海的生猪、水稻、麦子、奶牛这些大宗类的农产品,保险的覆盖面基本上到80%以上,农险市场趋向饱和,安信农险传统农业保险的发展空间越来越窄。

恰在此时,全国农险市场的狂飙突进也给了安信非常大的压力。随着2007年国家正式推出对农险保费的补贴政策,各大保险公司开始跑马圈地,迅速形成几百亿的保费规模。此时,作为最早组建的专业性保险公司,安信农险却显得步伐缓慢。石践回忆到,“上海地区农业保险本身存量很小,做到应保尽保这个目标,规模也就几亿元而已;而全国动不动一个产品出来,一下子十几亿、几十亿业务规模就起来了。从公司自身的发展角度来讲,这是非常巨大的压力。”

“仅仅停留在传统的农业保险这个模式里,未来话语权就会越来越弱。”安信的领导层意识到了危机。

与此同时,上海的农业在掀起一场波澜壮阔的革命。2004年底,上海开始推行都市化农业模式,从分散的农户,向农业的集约化、规模化、组织化转型,鼓励合作社、家庭农场、龙头企业带动等模式。这意味着农业产业的运营模式,农业经营的主体正在发生着巨大的变化,这种变革为安信农险带来了外部的压力。毕竟当时 2005年的农业保险还只是停留在怎么服务千家万户,为农民个体来提供更好的保障服务。

怎么办?彷徨不前是等死,硬拼规模是找死。只能寻找自己的差异化优势,探索如何满足农业转型中新的农险需求。何以解忧,唯有创新!

产品与模式创新

安信农险最初的创新就是立足解决实际问题,基于客户痛点的需求,而不是等构建宏大的架构体系后才来开展和实施创新活动。这形成了安信产品和模式创新的起点。

菜贱伤农,菜贵伤民,怎么办?

“菜贱伤农,菜贵伤民”,这是令很多地方政府头疼的问题。但在上海却是另一番景象。

2013年暖冬,上海市场蔬菜严重供过于求,菜价暴跌。这次,农民们没有去找政府,因为有了安信蔬菜价格保险。2014年,在全国蔬菜价格指数排行中,上海这个高消费城市竟然排在全国36个大城市的第25位;而在历史上,上海市的蔬菜曾经卖到猪肉价。这是怎么回事?

2005年,在一次农民调查中,安信农险惊异地发现,在回答“你最担心的风险是什么?”的问题时,大部分农民没有选择“自然风险”、“政策风险”,而是选择了“市场风险”。从中,安信农险感到,随着都市农业的推进,上海市农民对市场风险保障需求日益迫切。至此,安信农险领导层心里开始了价格保险的想法。而恰在同年,上海市农委蔬菜办领导也提出了这个需求,以保证菜价的稳定,保障市民的菜篮子。

安信农险开始酝酿蔬菜价格保险。“最初将其想得比较简单,但是却经历了不断的试错。”

从2006年开始,在大部分农险公司仍然停留在灾害保险时,安信农险尝试着开始做蔬菜价格保险。安信农险从每个区选择了一个蔬菜品种,共选了10个品种,然后根据农产品批发市场的历史价格确定保险零售价。一年试验下来,最终赔了几百万。

2008年冬季,南方发生特大雪灾,上海是重灾区。面对蔬菜种植大面积损失,为保证市民春节期间能够吃上绿叶菜,市政府紧急部署,号召菜农抢种4万亩绿叶菜。但是,此时正处于绿叶菜的淡季。在这个季节,冰冻雨雪较多,绿叶菜的自然风险较大;另一方面,如果集中播种,则会带来集中上市,很容易引起价格暴跌。为了消除菜农的担心,安信农险推出蔬菜价格保险,结果亏了600多万,也不太成功。

为什么想得不错,但结果却不尽如人意?如何实现维护农户利益、平衡市场供求和企业稳健经营目标的三者统一?安信农险最终找到了问题的所在:“不均衡”。品种不均衡,在上海市,除了绿叶菜90%来自本地外,大部分蔬菜是产自于全国各地,在大流通格局下,蔬菜的价格波动很大,难以预测;季节不均衡,最初的蔬菜价格保险覆盖了所有季节,无论春夏秋冬,但是在春秋,由于自然条件好,蔬菜常常丰收,菜价下跌得很快,风险难以把控;种植时间不均衡,菜农的播种常常扎堆,结果带来集中上市,使价格暴跌,风险突现。那么为什么没有做到“均衡”?石践指出,这背后是单纯的就保险而看保险的思维,没有将价格保险和市场上的供求关系联动起来,从更大的经济体系中看价格保险。

怎么做到均衡?由于上海市90%的绿叶菜来自于本地,所以绿叶菜的价格风险更可控;除此外,上海市民对绿叶菜有特殊的偏好,所谓“三顿不见青,两眼冒金星。”为此,安信农险将绿叶菜作为蔬菜价格保险的承保品种。在上海,冬淡(12月15日至3月15日)和夏淡(6月15日至9月15日)这两个季节,农业灾害较多,蔬菜种植的风险较大,蔬菜价格波动较大,安信就选择了这两个季节的承保。

2010年,安信农险推出了创新产品——绿叶菜综合成本价格指数保险,这意味着安信农险也由“保自然风险”向“保市场风险”迈出了坚实的一步。

但是在推行过程中,出现了问题。品种,季节可以选择,但种植均衡则更多涉及到农民的个体行为。如何解决?安信农险和市农委想出了新招——将保险和种植计划联动起来。从2011年起,上海农委下发文件,明确了冬淡和夏淡季节,提出了每个地区在不同时间段种植绿叶菜的品种、面积的指导意见,最终落实到每个合作社、农场、农户。农民的种植在确定的范畴内,可获得上海市级财政给予绿叶菜价格保险50%的保费补贴。在市场无形的手、政府有形的手的协同用力下,种植终于得到均衡。安信农险专家徐涛指出,这个均衡意味着蔬菜价格保险已经不仅仅是一种保险了,还成为了一种事前的风险管理手段。

按照这种思路推行绿叶菜综合成本价格指数保险,菜农的心里有底了,减少了生产的盲目性。一段时间后,大部分绿叶菜农的收入保持稳步上升,政府补贴不断减少;上海市场的绿叶菜价格波动明显趋缓,市民的菜篮子也得到了保证。“从市场反应来看,绿叶菜综合成本价格指数保险为绿叶菜淡季供应、保障菜农基本利益和完善价格调控保障体系发挥了积极作用。”上海市农委蔬菜办领导告诉记者。而作为蔬菜价格保险主体的安信农险,也第一次做到了保本微利。2011年—— 2014年,这方面的保费收入9800余万,赔款7600多万。

此后,许多过来取经的农险人士,发现这种做法难以复制。但在石践看来,他们只是看到表象。“大家都很关心产品问题,但实际上这是经济问题;大家都认为这是价格风险与自然风险的对冲,但实际上这是价格风险与供需关系的对冲;大家都认为这是产品创新,但实际上这是模式创新。”

传统公司办“互助”,异想天开?

“赔付率已经很高,但农户还不满意”,安信的一位员工是这么形容淡水养殖风险面临的窘境。众所皆知,水产养殖受自然风险影响非常大。除自然灾害外,技术、管理,乃至各种人为因素都是可能造成经济损失的风险源,且勘验定损难度大,也难以完全杜绝诈保骗赔等道德风险的情况发生。承保亏损成了家常便饭,乃至于保险公司将这份业务视为雷区,畏缩甚至不愿意承保。安信农险也一度面临这种情况,从2005年到2006年,淡水养殖保险业务连续两年出现亏损,2006 年,安信农险的南美白对虾养殖保险,赔付率竟然高达283%。

“你根本搞不清水下死了多少虾,什么原因死的,被捞掉还剩多少,很难界定我们的保险责任,也带来了一些逆选择。”没有办法,安信农险曾尝试通过抽塘等办法来定损,但这种做法代价很大,无法持续。怎么办?

“如果要做,就不能用传统的模式做,要创新。”乔中兴说。安信农险调研了日本、台湾的一些农业保险,发现互助模式是一个不错的解决方案,“这样,保险公司就不再和农户形成对立面,而是大家利益捆绑。”但是否意味着安信成了一家互助保险公司?当时,是非常矛盾的。

安信农险没有放弃,而是尝试走一条自己的路。2010年,它推出了南美白对虾互助制保险。其中,对传统的互助保险进行了改良,创造了一个互助联保模式。具体而言,就是每个地区成立一个理事会,理事会由该地区的养殖合作社构成,每个理事会的理事们互保,一般一个地区二三十家合作社形成一个互助保险单元,有自己独立的资金池,托管在安信农险那里。每年合作社要缴纳保费,进入资金池;如果年度赔付超过资金池里的钱,安信农险拿出资金垫付,然后在以后的结余中逐步摊回。

在查勘定损时,理事会的其他成员都会在场。一位理事会成员笑称,“这是以夷制夷”。因为同一个地区的合作社往往知根知底,“天天互相转悠,损失多少一眼就看出来了”。更重要的是,如果一家合作社出现超赔,直接影响整个资金池,也影响各个成员的利益。于是赔付率大大降低,从283%竟然降低到了60%以下。

找到了症结,下对了药,安信淡水养殖保费规模迅速增加到6000多万元,排全国第一。“我们今天可以很大胆说一句话,越是高风险的农业产业,越是高风险的领域,我们越关注,越要做,因为我们有自己的风险管理方式。”石践自豪地说。

“保险+期货”:分散农业风险

“我们总想着要比别人先走一步”,这就是创新者的逻辑。当蔬菜价格保险正为各大农险公司效仿时,安信农险又开始琢磨更进一步的课题。

“2014年美国取消了农业直补政策,进入了农业保险时代。WTO鼓励农产品取消直补,由黄箱政策转绿箱政策,加大农产品价格竞争力。美国的做法对中国农业金融导向影响巨大。中国农业体量很大,多年实施直补,农业转型升级,必然要往这个方向发展, 而价格保险是其中的一个关键点。”作为主要供应上海本地的绿叶菜,可以通过保险实现均衡,控制价格风险,对于其他全国范围内大流通的农产品,如何进行价格保险?”

在石践看来,农业本身就是期货行为,“当苗种买回来的时候,他怎么知道几个月之后市场价格会怎样?”

那么是否可能将期货市场的金融风险与农业风险进行对冲?这就意味着,将农民的一部分保费集中起来,购买价格看跌期权,一旦价格降低到某个点以下,可按照约定的价格卖出农产品,从而让期货市场分散价格风险。对安信农险领导层而言,“想到,做到”就是创新者的特质。

于是安信农险在2015年初就开始探索期货价格指数保险。在这个保险中,面向农民的是一张保单,农民缴纳保费,政府补贴后,保险公司集中起来,到期货市场购买下跌期权。这样一来,就将农业风险转移给了资本市场,化解大流通格局下,农产品价格大起大落给农民和保险公司带来的风险。“再大的价格风险我们根本不担心,你跌的越多,期货市场摊回的越多。”2015年6月,安信农险推出鸡蛋价格期货指数保险,成为国内率先推出农产品期货价格指数保险的公司。目前保费收入达到100多万。2015年12月,安信农险的期货价格指数保险开始走出上海,在多家竞标中,以创新的方案,赢得了广西壮族自治区政府的青睐,获得了 40万亩糖料蔗价格保险试点的资格,成为保监会的重点创新项目。一位专家认为,这种尝试极具跨界思维,让更广阔的社会系统和社会资源来分散农业风险。

农险的本质不是靠天吃饭

除了绿叶菜综合成本价格指数,南美白对虾互助运作模式保险、农产品期货价格保险外,安信农险还在业内较早地推出了一系列气象指数保险、产量保险、家庭收入保险、小额信贷保证保险等等。事实上,这与上海农业的规模化、合作社化、产业化发展紧密呼应,与市场经济武装起来的农民需求相辅相成。借鉴美国多年来的经验,乔中兴认为,中国的农业保险一定会从现在低保障、保成本、广覆盖的方式,向保产量、保产值、保收入方向发展,单一的保险模式很难行得通。

“很多人认为农险是靠天吃饭的,理所当然要靠补贴,但我认为这是片面的理解。自然灾害是靠天吃饭,但不意味着农险要靠天吃饭,如果农险要靠天吃饭,那么保险风险管理的核心价值在于什么?农业保险就是要通过保险这一风险管理工具改变靠天吃饭的窘境。虽然灾害来了要赔,但这个过程中,有很多风险管理手段可将之分散,如果这个职能无法发挥,就只能去赌。”

资料来源:安信农险

战略创新

所谓“聚沙成塔”,从企业发展规律上看,当产品和模式创新进展到一定阶段,将带来领导者视野和格局的提升,促成更具有重大意义的战略创新。

从农险供应商到农业金融综合服务商

“用一张保单,让农民享受到全部的金融服务,从保险到期货,到融资。”这是安信农险的对未来的设想。随着上海市都市农业的深入推进,农民的产业化、组织化已经成为主流。上海在2015年,农业的集约化程度已经达到70%。新兴的农业产业化组织在做大、做强过程中,对于资本,金融服务的需求极其旺盛,但是由于规模所限,无法得到及时、有效的融资等金融服务,而这就成了安信农险进一步纵向渗透价值链的机会。随着安信农险价格保险产品的不断完善,从2010年,安信农险就提出了努力打造成一个基于农业保险、农业信贷、农业融资、农业期货的农业金融一体化的公司。在安信农险领导者的心中,未来要让企业成为国内的农业金融综合服务商。

早在2008年,诸多保险公司还在观望时,安信农险就开始做小额信贷保证保险。它与上海农商银行一起,推出了不高于50万的无抵押信用贷款,此间“将农业保险与小额信贷保证保险相结合,解决农民的信用问题。”这给上海农业产业化的进程提供强有力的支持。浦东有家红刚青扁豆专业合作社,出了一位“扁豆姑娘”。上海市场90%、华东市场70%的青扁豆都是她家合作社供应的,她的父亲正是通过安信担保获得贷款后起步壮大。目前上海农业小额信贷保险的贷款规模已接近18亿元,为全国农业无抵押信贷担保最大规模。随着新兴农业组织规模的扩大,对资金需求急剧增加,安信农险将不断提升小额信贷保证保险的额度。到了今天,农户的无抵押信用贷款的额度达到了200万。面向一些已经形成品牌的农业组织,在2015年开始公司开展品牌质押,提供500万的贷款保证。下一步,安信农险还考虑对更大型的组织,做财务管理和上市前辅导等服务。除此外,安信农险还在不断推出各类期货价格指数保险,让农民享受期货的服务。

“这样一来,就通过保险的方式,将银行、证券等跨界资源整合起来,让农民通过一张保单,解决价格风险的问题,解决融资的问题。”安信农险战略发展部总经理助理胡德雄告诉我们。

在这个过程中,保险成为黏住各个生态伙伴,整合各类资源的核心要素,如石践所言“所有金融服务前提都是风险控制,把风险管理好了,很多金融产品就衍生出来了。一张保单完成对农民的风险保障,后面的各种金融服务就水到渠成。”

“互联网+”时代:和阿里巴巴一起玩

“农业保险不能独自玩,一定要和社会各类资源结合,和各类的环境、体系结合起来。如果仅将农业保险定性成一个保险产品,背离了第一产业自身的发展,背离了社会围绕农业的很多资源,农业保险就玩不好。”从银行到证券公司,这次安信农险的玩伴成了阿里巴巴。于是安信厚重的农业保险开始与轻灵的比特世界走到了一起。

很多保险公司看来,阿里巴巴最有价值的是销售渠道的平台,这也是他们合作的重心。但是在石践看来,这是不够的,“我们在做农业保险的互联网化,目前我们的合作产品中不是仅仅停留在卖的层面,而是借助阿里巴巴的大数据体系共同研发,来深度解决农民的金融需求。”

融资贵,怎么办?

安信农险在推动小额信贷保证保险时,发现融资难的问题虽然得到了一定解决,但是融资成本却依然较高。仔细分析,金融机构的网点渠道和昂贵的人力成本使融资成本无法降下来。那么能否用互联网来降低成本?为此安信农险和阿里巴巴的网商银行合作,将之作为融资渠道。渠道问题解决了,但只是表象。融资成本最终因素还是决定于农民的信用问题。为了解决这个问题,安信农险借助阿里巴巴“千县万村”项目中积累的农民信用数据,以及自身积累的数据,来提供相应的服务,消除银行的顾虑。跟着阿里巴巴的“千县万村”走,目前通过安信农险,农民可以拿到6%的融资成本的纯商贷资金,这远远低于市场所能给到的平均水平。

网点不足,怎么办?

“要做全国业务,互联网是最佳服务平台”,乔中兴说。安信农险覆盖的网点主要集中于上海,在保险大发展时代,必然要到全国扩张。但是如果只是依靠开设机构、网点这样的传统模式,投入太大,跟不上高速前行的农险市场发展列车。但对于农险而言,互联网是一个没有区域限制的平台。这意味着,可以通过这个平台将安信的创新农险产品触达到全国。怎么做呢?“要做标准化、指数化的产品。”这样一方面可以消除地面的核保、查勘等多重的环节,避开安信农险的网点劣势;另一方面这样的产品与互联网的强大的聚合力相匹配,可以快速辐射到全国,形成海量规模。在2015年9月11日,安信农业保险联手蚂蚁金服旗下网商银行、支付宝,上线了一款互联网保险产品——风力指数保险。根据互联网特点,投保金额1元起,保障大风灾害后的农业生产。当用户投保的地级市日最大风力达到6级以上时,保险公司将按照各地级市所对应的保险金额进行理赔。

该产品“简单化”、“小额”的设计极具互联网思维,在强大的互联网张力下,产品在支付宝上线一个多月,已经有超过4万人投保。首次试水效果不错,让安信农险领会了互联网的张力。值得一提的是在风力指数保险中,没有任何政府补贴,只是纯商业行为,“我们打造了中国第一款纯商业化的互联网农业保险。”石践说。

除此外,安信农险还与阿里巴巴合作,推出了农产品质量保证保险等。对于安信来说,保险已经成为其服务农民的入口,背后是多种资源的接入,互联网是关键。“我们会推荐农民在互联网上销售产品,获得科技资源,形成产供销联动,让农民充分享受“互联网+”的红利。”

不走“开机构、铺网点”的老路

“安信未来不能困守一地,否则创新会受到限制,一定要走出去。”乔中兴说。那么如何走出去?

“在未来公司发展模式的设想中,安信不会走传统的开机构、铺网点、大量的投入等方式,我们不会按这个模式再去发展。”开设机构,设立网点可是保险公司拓展的铁律,安信农险能破之吗?

但无论如何,必须要破。2008到2012年,安信农险曾经通过开设分公司的方式,在浙江,江苏开展业务,但是发现进展缓慢。总结其原因,石践谈到,“毕竟这几个地方的市场环境、政府环境与农业风险和上海差别很大。”而背后有更深层的原因,作为一家小型区域性农险公司,拼网点,拼覆盖,根本无法与大公司竞争。

随着安信农险创新产品的不断涌现,一些地方政府和保险公司主动要求引入安信农险的创新产品,而这让安信农险找到了对外发展的感觉。“完全可以利用我们的创新产品,结合当地保险公司的服务网点,来向全国渗透。”2015年安信农险开始与云南当地的保险公司合作,共同推广安信创新产品。

2014年,太平洋保险集团受让了上海国际集团所持安信农险34.34%的股份,成为第一大股东。至此,凭借太保集团强大的全国网络,为安信农险创新产品的走出去插上了翅膀。目前安信农险在广西的期货价格指数保险,在湖北、山东的奶牛养殖保险都已与太保展开全面合作。在合作中,安信农险提供创新产品技术,太保提供本地化的服务网络支持。

这种合作对于合作伙伴来说,意味着更大的增量,“给他们自己价值链上缺少的产品,一起将饼做大。”在创新产品方面,我们除了一手打造外,还完成与政策、监管部门的沟通,新产品意味着新业务,这种活水很难有公司会拒绝。”胡德雄说。

“创新飞轮”开启

“安信农险未来的创新不再会是被动创新,而是基于国家大的战略,不断通过产品创新、模式创新、战略创新,乃至平台创新,去服务于现代农业转型升级,服务于国家战略体系的调整,最终是引领农户对农业金融的需求。”从十年前的尴尬与压力,到今天的自信昂扬,安信农险的发展始于被动创新,走到主动创新。一步步积累,安信农险人逐渐形成了创新的理念与习惯,一切都变得那么自然。

在物理学上,有一个“飞轮效应”。为了使静止的飞轮转动起来,一开始你必须使很大的力气,一圈一圈反复地推,但是每一圈的努力都不会白费,飞轮会转动得越来越快。达到某一临界点后,飞轮的冲力会成为推动力的一部分。这时,你无须再费更大的力气,飞轮依旧会快速、不停地转动。

今天在安信农险,飞轮效应已经呈现!伴随着上海市农业的产业化,新型农业组织的崛起,安信农险已经不是一家传统的农业保险公司,它已经变成现代农业新金融的探索者和引领者。

依靠持续的创新,安信的发展空间越来越广阔。十多年来,安信农险累计保费收入47.42亿元,业务平均增速达27.7%,除个别灾年,实现多年盈利。

安信农险生长于农业可保资源较少的上海,为了发展,只有创新,向农民需求、政府需要的纵深方向推进,纵向延伸价值链,最终为农户提供全方位的风险保障服务。“小企业,大创新”是安信农险的写照,正因为其“小”能够成就其“大”。在规模大战激烈的农险市场中,安信农险让我们反思,企业真正核心的竞争优势是什么?

□记者 赵辉 编辑 杜亮

安信农险副总裁石践为我们讲述了一件让他非常尴尬的事,“在全国农险工作会议上,别的公司汇报工作时,一般都是讲多少万公顷,而我们安信只能说多少万亩。”的确,在承保面积动辄数千万,乃至上亿亩,保费收入动辄数十亿的农险领域,安信农险数百万亩的承保面积,几亿的农险保费收入就显得少得可怜。

这背后有地理的因素。作为一家主要业务集中于上海的专业性农险公司,农地面积自然极其珍贵。

但就是这家“小”公司,孕育出了一个个有着示范效应的创新。市场所有关于农险的创新,安信农险几乎都有:从第一个蔬菜价格指数保险的推出,到成为农产品期货价格保险的率先试水者、第一个互联网气象指数保险、水产养殖保险互助联保模式的创造;从上海到浙江、江苏、广西、内蒙、云南,安信的创新正走向全国。凭此,安信农险入选“2014年度中国价值成长性十佳保险公司”。

今天的安信农险,农险产品达57个,不同于传统农险产品的创新产品共14个。截至目前,公司创新产品保费占农险总保费37.8%。安信农险早已不是一家传统的农险公司。

在农险市场同质化竞争、乃至恶性竞争的今天,安信农险的创新如同一抹亮色。大家都知道,从农险创新来看,大公司往往更具有优势,毕竟产品研发需要更强的资金实力,推广需要更广阔的承保面积。但是,上述创新却来自于一家小公司。

为什么是它?

被“逼”的创新

“成立安信农险以及我们所确立的战略,都决定了它必须走差异化的道路。”安信农险总裁乔中兴说。

对于老安信人来说,2004年注定是难忘的一年。这一年,安信农险开始了全国农业保险专业化经营的破冰之旅。安信农险的前身是上海农业风险基金管理委员会,代表地方政府经营一些初级的农险业务,由政府指导、人保经办。随着2003年人保上市,开始剥离这部分的业务和机构。而恰在此时,上海市在推进都市农业战略时,希望成立一家专业性的区域农险公司,服务于农业转型升级,于是有了安信农险。限于当时上海的农业面积,注定安信农险无法成为规模巨人。“那么一点点农业,逼得我们做精、做专、做细。”乔中兴感慨道。

公司成立后,在2005年,上海市农业连续遭遇了台风的侵袭,受灾损失严重。此后,农民的投保意识增强,安信农险的承保面积快速增加。到2007年,上海的生猪、水稻、麦子、奶牛这些大宗类的农产品,保险的覆盖面基本上到80%以上,农险市场趋向饱和,安信农险传统农业保险的发展空间越来越窄。

恰在此时,全国农险市场的狂飙突进也给了安信非常大的压力。随着2007年国家正式推出对农险保费的补贴政策,各大保险公司开始跑马圈地,迅速形成几百亿的保费规模。此时,作为最早组建的专业性保险公司,安信农险却显得步伐缓慢。石践回忆到,“上海地区农业保险本身存量很小,做到应保尽保这个目标,规模也就几亿元而已;而全国动不动一个产品出来,一下子十几亿、几十亿业务规模就起来了。从公司自身的发展角度来讲,这是非常巨大的压力。”

“仅仅停留在传统的农业保险这个模式里,未来话语权就会越来越弱。”安信的领导层意识到了危机。

与此同时,上海的农业在掀起一场波澜壮阔的革命。2004年底,上海开始推行都市化农业模式,从分散的农户,向农业的集约化、规模化、组织化转型,鼓励合作社、家庭农场、龙头企业带动等模式。这意味着农业产业的运营模式,农业经营的主体正在发生着巨大的变化,这种变革为安信农险带来了外部的压力。毕竟当时 2005年的农业保险还只是停留在怎么服务千家万户,为农民个体来提供更好的保障服务。

怎么办?彷徨不前是等死,硬拼规模是找死。只能寻找自己的差异化优势,探索如何满足农业转型中新的农险需求。何以解忧,唯有创新!

产品与模式创新

安信农险最初的创新就是立足解决实际问题,基于客户痛点的需求,而不是等构建宏大的架构体系后才来开展和实施创新活动。这形成了安信产品和模式创新的起点。

菜贱伤农,菜贵伤民,怎么办?

“菜贱伤农,菜贵伤民”,这是令很多地方政府头疼的问题。但在上海却是另一番景象。

2013年暖冬,上海市场蔬菜严重供过于求,菜价暴跌。这次,农民们没有去找政府,因为有了安信蔬菜价格保险。2014年,在全国蔬菜价格指数排行中,上海这个高消费城市竟然排在全国36个大城市的第25位;而在历史上,上海市的蔬菜曾经卖到猪肉价。这是怎么回事?

2005年,在一次农民调查中,安信农险惊异地发现,在回答“你最担心的风险是什么?”的问题时,大部分农民没有选择“自然风险”、“政策风险”,而是选择了“市场风险”。从中,安信农险感到,随着都市农业的推进,上海市农民对市场风险保障需求日益迫切。至此,安信农险领导层心里开始了价格保险的想法。而恰在同年,上海市农委蔬菜办领导也提出了这个需求,以保证菜价的稳定,保障市民的菜篮子。

安信农险开始酝酿蔬菜价格保险。“最初将其想得比较简单,但是却经历了不断的试错。”

从2006年开始,在大部分农险公司仍然停留在灾害保险时,安信农险尝试着开始做蔬菜价格保险。安信农险从每个区选择了一个蔬菜品种,共选了10个品种,然后根据农产品批发市场的历史价格确定保险零售价。一年试验下来,最终赔了几百万。

2008年冬季,南方发生特大雪灾,上海是重灾区。面对蔬菜种植大面积损失,为保证市民春节期间能够吃上绿叶菜,市政府紧急部署,号召菜农抢种4万亩绿叶菜。但是,此时正处于绿叶菜的淡季。在这个季节,冰冻雨雪较多,绿叶菜的自然风险较大;另一方面,如果集中播种,则会带来集中上市,很容易引起价格暴跌。为了消除菜农的担心,安信农险推出蔬菜价格保险,结果亏了600多万,也不太成功。

为什么想得不错,但结果却不尽如人意?如何实现维护农户利益、平衡市场供求和企业稳健经营目标的三者统一?安信农险最终找到了问题的所在:“不均衡”。品种不均衡,在上海市,除了绿叶菜90%来自本地外,大部分蔬菜是产自于全国各地,在大流通格局下,蔬菜的价格波动很大,难以预测;季节不均衡,最初的蔬菜价格保险覆盖了所有季节,无论春夏秋冬,但是在春秋,由于自然条件好,蔬菜常常丰收,菜价下跌得很快,风险难以把控;种植时间不均衡,菜农的播种常常扎堆,结果带来集中上市,使价格暴跌,风险突现。那么为什么没有做到“均衡”?石践指出,这背后是单纯的就保险而看保险的思维,没有将价格保险和市场上的供求关系联动起来,从更大的经济体系中看价格保险。

怎么做到均衡?由于上海市90%的绿叶菜来自于本地,所以绿叶菜的价格风险更可控;除此外,上海市民对绿叶菜有特殊的偏好,所谓“三顿不见青,两眼冒金星。”为此,安信农险将绿叶菜作为蔬菜价格保险的承保品种。在上海,冬淡(12月15日至3月15日)和夏淡(6月15日至9月15日)这两个季节,农业灾害较多,蔬菜种植的风险较大,蔬菜价格波动较大,安信就选择了这两个季节的承保。

2010年,安信农险推出了创新产品——绿叶菜综合成本价格指数保险,这意味着安信农险也由“保自然风险”向“保市场风险”迈出了坚实的一步。

但是在推行过程中,出现了问题。品种,季节可以选择,但种植均衡则更多涉及到农民的个体行为。如何解决?安信农险和市农委想出了新招——将保险和种植计划联动起来。从2011年起,上海农委下发文件,明确了冬淡和夏淡季节,提出了每个地区在不同时间段种植绿叶菜的品种、面积的指导意见,最终落实到每个合作社、农场、农户。农民的种植在确定的范畴内,可获得上海市级财政给予绿叶菜价格保险50%的保费补贴。在市场无形的手、政府有形的手的协同用力下,种植终于得到均衡。安信农险专家徐涛指出,这个均衡意味着蔬菜价格保险已经不仅仅是一种保险了,还成为了一种事前的风险管理手段。

按照这种思路推行绿叶菜综合成本价格指数保险,菜农的心里有底了,减少了生产的盲目性。一段时间后,大部分绿叶菜农的收入保持稳步上升,政府补贴不断减少;上海市场的绿叶菜价格波动明显趋缓,市民的菜篮子也得到了保证。“从市场反应来看,绿叶菜综合成本价格指数保险为绿叶菜淡季供应、保障菜农基本利益和完善价格调控保障体系发挥了积极作用。”上海市农委蔬菜办领导告诉记者。而作为蔬菜价格保险主体的安信农险,也第一次做到了保本微利。2011年—— 2014年,这方面的保费收入9800余万,赔款7600多万。

此后,许多过来取经的农险人士,发现这种做法难以复制。但在石践看来,他们只是看到表象。“大家都很关心产品问题,但实际上这是经济问题;大家都认为这是价格风险与自然风险的对冲,但实际上这是价格风险与供需关系的对冲;大家都认为这是产品创新,但实际上这是模式创新。”

传统公司办“互助”,异想天开?

“赔付率已经很高,但农户还不满意”,安信的一位员工是这么形容淡水养殖风险面临的窘境。众所皆知,水产养殖受自然风险影响非常大。除自然灾害外,技术、管理,乃至各种人为因素都是可能造成经济损失的风险源,且勘验定损难度大,也难以完全杜绝诈保骗赔等道德风险的情况发生。承保亏损成了家常便饭,乃至于保险公司将这份业务视为雷区,畏缩甚至不愿意承保。安信农险也一度面临这种情况,从2005年到2006年,淡水养殖保险业务连续两年出现亏损,2006 年,安信农险的南美白对虾养殖保险,赔付率竟然高达283%。

“你根本搞不清水下死了多少虾,什么原因死的,被捞掉还剩多少,很难界定我们的保险责任,也带来了一些逆选择。”没有办法,安信农险曾尝试通过抽塘等办法来定损,但这种做法代价很大,无法持续。怎么办?

“如果要做,就不能用传统的模式做,要创新。”乔中兴说。安信农险调研了日本、台湾的一些农业保险,发现互助模式是一个不错的解决方案,“这样,保险公司就不再和农户形成对立面,而是大家利益捆绑。”但是否意味着安信成了一家互助保险公司?当时,是非常矛盾的。

安信农险没有放弃,而是尝试走一条自己的路。2010年,它推出了南美白对虾互助制保险。其中,对传统的互助保险进行了改良,创造了一个互助联保模式。具体而言,就是每个地区成立一个理事会,理事会由该地区的养殖合作社构成,每个理事会的理事们互保,一般一个地区二三十家合作社形成一个互助保险单元,有自己独立的资金池,托管在安信农险那里。每年合作社要缴纳保费,进入资金池;如果年度赔付超过资金池里的钱,安信农险拿出资金垫付,然后在以后的结余中逐步摊回。

在查勘定损时,理事会的其他成员都会在场。一位理事会成员笑称,“这是以夷制夷”。因为同一个地区的合作社往往知根知底,“天天互相转悠,损失多少一眼就看出来了”。更重要的是,如果一家合作社出现超赔,直接影响整个资金池,也影响各个成员的利益。于是赔付率大大降低,从283%竟然降低到了60%以下。

找到了症结,下对了药,安信淡水养殖保费规模迅速增加到6000多万元,排全国第一。“我们今天可以很大胆说一句话,越是高风险的农业产业,越是高风险的领域,我们越关注,越要做,因为我们有自己的风险管理方式。”石践自豪地说。

“保险+期货”:分散农业风险

“我们总想着要比别人先走一步”,这就是创新者的逻辑。当蔬菜价格保险正为各大农险公司效仿时,安信农险又开始琢磨更进一步的课题。

“2014年美国取消了农业直补政策,进入了农业保险时代。WTO鼓励农产品取消直补,由黄箱政策转绿箱政策,加大农产品价格竞争力。美国的做法对中国农业金融导向影响巨大。中国农业体量很大,多年实施直补,农业转型升级,必然要往这个方向发展, 而价格保险是其中的一个关键点。”作为主要供应上海本地的绿叶菜,可以通过保险实现均衡,控制价格风险,对于其他全国范围内大流通的农产品,如何进行价格保险?”

在石践看来,农业本身就是期货行为,“当苗种买回来的时候,他怎么知道几个月之后市场价格会怎样?”

那么是否可能将期货市场的金融风险与农业风险进行对冲?这就意味着,将农民的一部分保费集中起来,购买价格看跌期权,一旦价格降低到某个点以下,可按照约定的价格卖出农产品,从而让期货市场分散价格风险。对安信农险领导层而言,“想到,做到”就是创新者的特质。

于是安信农险在2015年初就开始探索期货价格指数保险。在这个保险中,面向农民的是一张保单,农民缴纳保费,政府补贴后,保险公司集中起来,到期货市场购买下跌期权。这样一来,就将农业风险转移给了资本市场,化解大流通格局下,农产品价格大起大落给农民和保险公司带来的风险。“再大的价格风险我们根本不担心,你跌的越多,期货市场摊回的越多。”2015年6月,安信农险推出鸡蛋价格期货指数保险,成为国内率先推出农产品期货价格指数保险的公司。目前保费收入达到100多万。2015年12月,安信农险的期货价格指数保险开始走出上海,在多家竞标中,以创新的方案,赢得了广西壮族自治区政府的青睐,获得了 40万亩糖料蔗价格保险试点的资格,成为保监会的重点创新项目。一位专家认为,这种尝试极具跨界思维,让更广阔的社会系统和社会资源来分散农业风险。

农险的本质不是靠天吃饭

除了绿叶菜综合成本价格指数,南美白对虾互助运作模式保险、农产品期货价格保险外,安信农险还在业内较早地推出了一系列气象指数保险、产量保险、家庭收入保险、小额信贷保证保险等等。事实上,这与上海农业的规模化、合作社化、产业化发展紧密呼应,与市场经济武装起来的农民需求相辅相成。借鉴美国多年来的经验,乔中兴认为,中国的农业保险一定会从现在低保障、保成本、广覆盖的方式,向保产量、保产值、保收入方向发展,单一的保险模式很难行得通。

“很多人认为农险是靠天吃饭的,理所当然要靠补贴,但我认为这是片面的理解。自然灾害是靠天吃饭,但不意味着农险要靠天吃饭,如果农险要靠天吃饭,那么保险风险管理的核心价值在于什么?农业保险就是要通过保险这一风险管理工具改变靠天吃饭的窘境。虽然灾害来了要赔,但这个过程中,有很多风险管理手段可将之分散,如果这个职能无法发挥,就只能去赌。”

资料来源:安信农险

战略创新

所谓“聚沙成塔”,从企业发展规律上看,当产品和模式创新进展到一定阶段,将带来领导者视野和格局的提升,促成更具有重大意义的战略创新。

从农险供应商到农业金融综合服务商

“用一张保单,让农民享受到全部的金融服务,从保险到期货,到融资。”这是安信农险的对未来的设想。随着上海市都市农业的深入推进,农民的产业化、组织化已经成为主流。上海在2015年,农业的集约化程度已经达到70%。新兴的农业产业化组织在做大、做强过程中,对于资本,金融服务的需求极其旺盛,但是由于规模所限,无法得到及时、有效的融资等金融服务,而这就成了安信农险进一步纵向渗透价值链的机会。随着安信农险价格保险产品的不断完善,从2010年,安信农险就提出了努力打造成一个基于农业保险、农业信贷、农业融资、农业期货的农业金融一体化的公司。在安信农险领导者的心中,未来要让企业成为国内的农业金融综合服务商。

早在2008年,诸多保险公司还在观望时,安信农险就开始做小额信贷保证保险。它与上海农商银行一起,推出了不高于50万的无抵押信用贷款,此间“将农业保险与小额信贷保证保险相结合,解决农民的信用问题。”这给上海农业产业化的进程提供强有力的支持。浦东有家红刚青扁豆专业合作社,出了一位“扁豆姑娘”。上海市场90%、华东市场70%的青扁豆都是她家合作社供应的,她的父亲正是通过安信担保获得贷款后起步壮大。目前上海农业小额信贷保险的贷款规模已接近18亿元,为全国农业无抵押信贷担保最大规模。随着新兴农业组织规模的扩大,对资金需求急剧增加,安信农险将不断提升小额信贷保证保险的额度。到了今天,农户的无抵押信用贷款的额度达到了200万。面向一些已经形成品牌的农业组织,在2015年开始公司开展品牌质押,提供500万的贷款保证。下一步,安信农险还考虑对更大型的组织,做财务管理和上市前辅导等服务。除此外,安信农险还在不断推出各类期货价格指数保险,让农民享受期货的服务。

“这样一来,就通过保险的方式,将银行、证券等跨界资源整合起来,让农民通过一张保单,解决价格风险的问题,解决融资的问题。”安信农险战略发展部总经理助理胡德雄告诉我们。

在这个过程中,保险成为黏住各个生态伙伴,整合各类资源的核心要素,如石践所言“所有金融服务前提都是风险控制,把风险管理好了,很多金融产品就衍生出来了。一张保单完成对农民的风险保障,后面的各种金融服务就水到渠成。”

“互联网+”时代:和阿里巴巴一起玩

“农业保险不能独自玩,一定要和社会各类资源结合,和各类的环境、体系结合起来。如果仅将农业保险定性成一个保险产品,背离了第一产业自身的发展,背离了社会围绕农业的很多资源,农业保险就玩不好。”从银行到证券公司,这次安信农险的玩伴成了阿里巴巴。于是安信厚重的农业保险开始与轻灵的比特世界走到了一起。

很多保险公司看来,阿里巴巴最有价值的是销售渠道的平台,这也是他们合作的重心。但是在石践看来,这是不够的,“我们在做农业保险的互联网化,目前我们的合作产品中不是仅仅停留在卖的层面,而是借助阿里巴巴的大数据体系共同研发,来深度解决农民的金融需求。”

融资贵,怎么办?

安信农险在推动小额信贷保证保险时,发现融资难的问题虽然得到了一定解决,但是融资成本却依然较高。仔细分析,金融机构的网点渠道和昂贵的人力成本使融资成本无法降下来。那么能否用互联网来降低成本?为此安信农险和阿里巴巴的网商银行合作,将之作为融资渠道。渠道问题解决了,但只是表象。融资成本最终因素还是决定于农民的信用问题。为了解决这个问题,安信农险借助阿里巴巴“千县万村”项目中积累的农民信用数据,以及自身积累的数据,来提供相应的服务,消除银行的顾虑。跟着阿里巴巴的“千县万村”走,目前通过安信农险,农民可以拿到6%的融资成本的纯商贷资金,这远远低于市场所能给到的平均水平。

网点不足,怎么办?

“要做全国业务,互联网是最佳服务平台”,乔中兴说。安信农险覆盖的网点主要集中于上海,在保险大发展时代,必然要到全国扩张。但是如果只是依靠开设机构、网点这样的传统模式,投入太大,跟不上高速前行的农险市场发展列车。但对于农险而言,互联网是一个没有区域限制的平台。这意味着,可以通过这个平台将安信的创新农险产品触达到全国。怎么做呢?“要做标准化、指数化的产品。”这样一方面可以消除地面的核保、查勘等多重的环节,避开安信农险的网点劣势;另一方面这样的产品与互联网的强大的聚合力相匹配,可以快速辐射到全国,形成海量规模。在2015年9月11日,安信农业保险联手蚂蚁金服旗下网商银行、支付宝,上线了一款互联网保险产品——风力指数保险。根据互联网特点,投保金额1元起,保障大风灾害后的农业生产。当用户投保的地级市日最大风力达到6级以上时,保险公司将按照各地级市所对应的保险金额进行理赔。

该产品“简单化”、“小额”的设计极具互联网思维,在强大的互联网张力下,产品在支付宝上线一个多月,已经有超过4万人投保。首次试水效果不错,让安信农险领会了互联网的张力。值得一提的是在风力指数保险中,没有任何政府补贴,只是纯商业行为,“我们打造了中国第一款纯商业化的互联网农业保险。”石践说。

除此外,安信农险还与阿里巴巴合作,推出了农产品质量保证保险等。对于安信来说,保险已经成为其服务农民的入口,背后是多种资源的接入,互联网是关键。“我们会推荐农民在互联网上销售产品,获得科技资源,形成产供销联动,让农民充分享受“互联网+”的红利。”

不走“开机构、铺网点”的老路

“安信未来不能困守一地,否则创新会受到限制,一定要走出去。”乔中兴说。那么如何走出去?

“在未来公司发展模式的设想中,安信不会走传统的开机构、铺网点、大量的投入等方式,我们不会按这个模式再去发展。”开设机构,设立网点可是保险公司拓展的铁律,安信农险能破之吗?

但无论如何,必须要破。2008到2012年,安信农险曾经通过开设分公司的方式,在浙江,江苏开展业务,但是发现进展缓慢。总结其原因,石践谈到,“毕竟这几个地方的市场环境、政府环境与农业风险和上海差别很大。”而背后有更深层的原因,作为一家小型区域性农险公司,拼网点,拼覆盖,根本无法与大公司竞争。

随着安信农险创新产品的不断涌现,一些地方政府和保险公司主动要求引入安信农险的创新产品,而这让安信农险找到了对外发展的感觉。“完全可以利用我们的创新产品,结合当地保险公司的服务网点,来向全国渗透。”2015年安信农险开始与云南当地的保险公司合作,共同推广安信创新产品。

2014年,太平洋保险集团受让了上海国际集团所持安信农险34.34%的股份,成为第一大股东。至此,凭借太保集团强大的全国网络,为安信农险创新产品的走出去插上了翅膀。目前安信农险在广西的期货价格指数保险,在湖北、山东的奶牛养殖保险都已与太保展开全面合作。在合作中,安信农险提供创新产品技术,太保提供本地化的服务网络支持。

这种合作对于合作伙伴来说,意味着更大的增量,“给他们自己价值链上缺少的产品,一起将饼做大。”在创新产品方面,我们除了一手打造外,还完成与政策、监管部门的沟通,新产品意味着新业务,这种活水很难有公司会拒绝。”胡德雄说。

“创新飞轮”开启

“安信农险未来的创新不再会是被动创新,而是基于国家大的战略,不断通过产品创新、模式创新、战略创新,乃至平台创新,去服务于现代农业转型升级,服务于国家战略体系的调整,最终是引领农户对农业金融的需求。”从十年前的尴尬与压力,到今天的自信昂扬,安信农险的发展始于被动创新,走到主动创新。一步步积累,安信农险人逐渐形成了创新的理念与习惯,一切都变得那么自然。

在物理学上,有一个“飞轮效应”。为了使静止的飞轮转动起来,一开始你必须使很大的力气,一圈一圈反复地推,但是每一圈的努力都不会白费,飞轮会转动得越来越快。达到某一临界点后,飞轮的冲力会成为推动力的一部分。这时,你无须再费更大的力气,飞轮依旧会快速、不停地转动。

今天在安信农险,飞轮效应已经呈现!伴随着上海市农业的产业化,新型农业组织的崛起,安信农险已经不是一家传统的农业保险公司,它已经变成现代农业新金融的探索者和引领者。

依靠持续的创新,安信的发展空间越来越广阔。十多年来,安信农险累计保费收入47.42亿元,业务平均增速达27.7%,除个别灾年,实现多年盈利。

安信农险生长于农业可保资源较少的上海,为了发展,只有创新,向农民需求、政府需要的纵深方向推进,纵向延伸价值链,最终为农户提供全方位的风险保障服务。“小企业,大创新”是安信农险的写照,正因为其“小”能够成就其“大”。在规模大战激烈的农险市场中,安信农险让我们反思,企业真正核心的竞争优势是什么?