外资保险公司保费大幅增长,可能吗?

发布时间:2015-12-14 09:29:28 作者:袁婉珺 来源:中国保险报·中保网

□记者 袁婉珺

全球性服务及咨询机构安永在日前发布的《外资保险公司在中国的未来发展方向·2015》报告中勾画了外资保险公司在中国的机遇和挑战。安永认为进一步宽松的监管环境开始出现,如偿二代、自由贸易区的扩大和保险行业的费率改革,整体市场的扩大有利于外资保险公司进入健康险和车险市场,外资保险公司在进一步开放中保费收入有望大幅增长。该调查报告内容来自于对30家外资保险公司的首席执行官和高级管理人员进行的访谈。

迎来机遇

外资保险公司车险市场份额获增长机会。尽管新车销售大幅放缓,然而车险仍然为财险行业持续提供增长机会,车险在财险总体市场份额中占比达73.1%,在外资财险公司的总体业务占比为56.6%。未来三年,外资保险公司预测车险增幅仍将达到10%-15%。为了在这个市场取得更大的发展,成功的关键是广泛的分支机构,外资保险公司需要拥有更多的分支机构,然而许多外资保险公司却苦于应对其有限且受限制的销售网络。

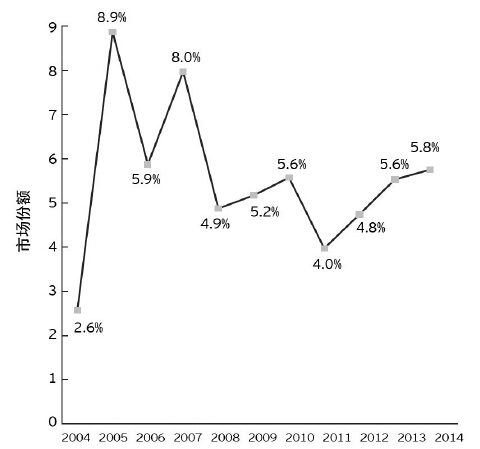

图1:外资寿险公司的市场份额(2004至2014年)

资料来源:中国保监会

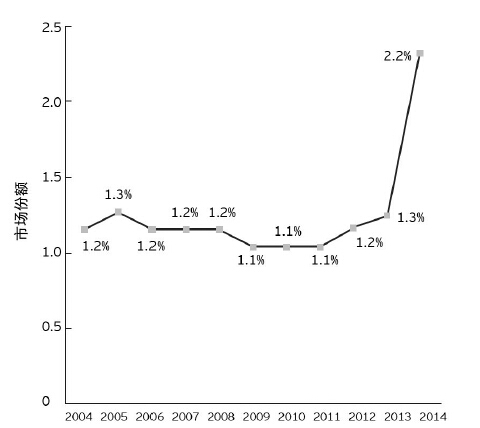

图2:外资财险公司的市场份额(2004至2014年)

资料来源:中国保监会

健康险增幅显著。受益于个人收入的日益增加和健康意识的不断提高,健康险保费持续地快速增长,2014年度健康险保费增幅超过40%。受访者认为,得益于政府医疗卫生改革,扩大补充医疗保险和商业健康险个人所得税的税收优惠政策,所以团体健康险和重大疾病保险将是未来三年最具增长潜力的产品。

面临挑战

最大的挑战仍来自于中资保险公司的竞争。考虑到在寿险和财险行业前五大保险公司的主导地位,未来五年,外资保险公司最大的竞争威胁仍然是中资保险公司。 2014年末,中资寿险公司有45家,前五大中资寿险公司按保费收入计算的市场份额为62.5%。其中,中国人寿占26.1%,平安占13.7%,新华保险占8.7%,太保寿险占7.8%以及人保寿险占6.2%(资料来源:中国保监会《2015中国保险市场年报》)。

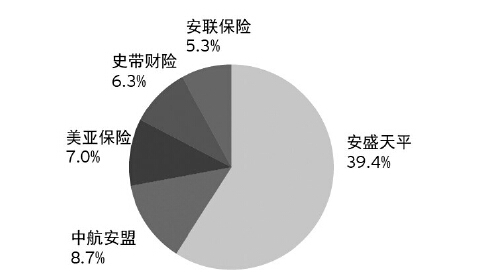

图3:2014年按保费收入排名的前五大外资财险公司

资料来源:中国保监会《2015中国保险市场年报》

外资财险公司的前三大竞争威胁来自于中资保险公司、其他外资财险公司和互联网保险公司。2014年度,前五大中资财险公司合计市场份额为74.7%。人保财险33.4%,平安产险18.9%,太保产险12.3%,国寿财险5.4%以及中华联合财险4.6%(资料来源:中国保监会《2015中国保险市场年报》)。

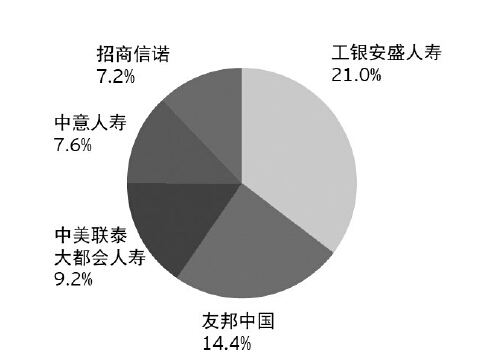

图4:2014年按保费收入排名的前五大外资寿险公司

资料来源:中国保监会《2015中国保险市场年报》

销售区域的限制阻碍了外资保险公司的发展。虽然外资保险公司的服务范围从广州到大连均有所分布,但严格的监管政策限制了他们的销售区域。外资机构集中在东部沿海,在西部省市的布局很少。对某些险种来讲,这种分支机构布局的瓶颈更是成为其业务发展的巨大障碍,如车险。

外资保险公司还对以下监管政策抱有疑问。例如,偿二代的影响,是否将释放资本? 部分公司是否因而将承受更高的风险?车险监管放宽,费率下降,产品差异化,客户选择范围扩大,这是否将有利于大型公司,而损害中小型公司的利益?未来宏观经济环境是否稳定以及股票市场是否将出现波动?

人才短缺将影响业务增长。承保、销售经理和精算师是外资财险公司最稀缺的前三大职位。对外资寿险公司而言,最稀缺的前三大职位是产品开发、销售经理和精算师。

增长机会

监管法规的变化带来大量机会。报告指出,外资保险公司的高层特别关注监管法规在三方面的变化。他们认为中国的风险导向偿付能力体系(偿二代)是一种正面影响该行业的因素。由于他们的母公司具备在其他海外市场的风险管理经验,他们认为已为偿二代做好准备。61%的受访者认为他们有充足资源符合偿二代的要求。

另一个是自由贸易区扩展。外资保险公司继续仔细观察着自贸区的发展。目前他们尚不确信怎样利用这种新的架构,但是允许在自贸区开展业务的公司将业务推广到其他自贸区的模式,将是自贸区发展的重要一步。

再一个是互联网金融和“互联网+”行动计划。这些改革可能将创造模式的转变,即允许具有综合移动网络和庞大客户群的非保险公司加入市场争夺战。

外资保险公司市场份额受益于并购。报告指出,保险市场继续以大型中资保险公司为主导。外资寿险公司2014年的市场份额仅小幅上升至5.8%。然而,外资财险公司的市场份额因为安盛天平的合并上升至2.2%,几乎翻倍。过去十年内,外资财险公司的市场份额一直维持在1.2%左右。

保费收入增长和利润表现两极分化。多数外资寿险公司2014年度保费收入大幅增长,最大的外资寿险公司工银安盛人寿,增幅达49.7%。但是仍然有6家外资寿险公司出现保费收入下降的情况。28家外资寿险公司中的16家在2014年度实现税前盈利,比2013年度的情况有所改善。

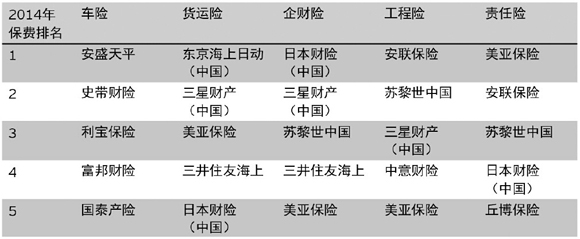

图5:2014年度按险种排名的前五大外资财险公司

资料来源:安永

2014年度最大的外资财险公司是安盛天平,保费收入强劲增长32.6%,是保费收入第二大的外资财险公司——中航安盟保险的四倍,在外资财险公司的保费收入中占比39.4%。一些财险公司仅获得个位数增长,六家公司保费收入同比减少。22家外资财险公司中有8家在2014年度实现了税前盈利。

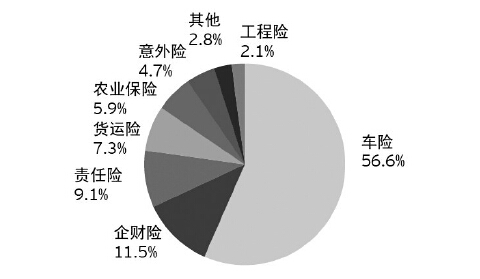

车险在外资财险公司的业务结构中处于主导地位。2014年按保费收入排名的前五大外资财险公司依次为安盛天平、中航安盟保险、美亚保险、史带财险和安联保险。22家外资财险公司的业务结构显示,车险占56.6%,其次是企财险、责任险、货运险、意外伤害险等。

图6:2014年寿险公司官网经营前十名的情况

资料来源:中国保险行业协会

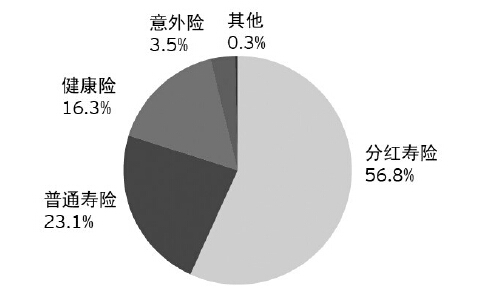

分红险在外资寿险公司业务结构中占比过半。2014年按保费收入排名的前五大外资寿险公司依次为工银安盛人寿、友邦中国、中美联泰大都会人寿、中意人寿和招商信诺。分红险在业务结构中占比56.8%,随后是普通寿险、健康险、意外险等。

图10:外资财险公司的保费收入变动(2013年度至2014年度,单位:人民币元)

资料来源:各公司2014年度公开信息披露

图9:外资寿险公司的保费收入变动(2013年度至2014年度,单位:人民币元)

资料来源:各公司2014年度公开信息披露

未来预测

大多数外资寿险公司预测2015和2018年保费可实现稳步增长。一些公司预测2015年和2018年将增长20%-30%。

中国保险行业的监管放宽和行业的整体增长,给外资保险公司提供了越来越多的重要增长机会,外资保险公司应做好准备与本地公司合作,并愿意针对中国的特殊需求设计产品、服务和渠道。正如安永亚太区保险业主管合伙人赵晓京指出的:“对外资保险公司而言,监管法规的持续变化、新政策的推出,以及市场趋势的不断改变为其持续争取被本地企业主导的市场份额带来乐观的前景。新的市场参与者尤其受到监管机构的积极态度与措施所鼓舞,努力进行变革,适应市场环境,把握不断出现的机遇。”

图8:2014年外资寿险公司业务构成(根据保费收入划分)

资料来源:中国保监会《2015中国保险市场年报》

图7:2014年外资财险公司业务构成(根据保费收入划分)

资料来源:中国保监会《2015中国保险市场年报》

□记者 袁婉珺

全球性服务及咨询机构安永在日前发布的《外资保险公司在中国的未来发展方向·2015》报告中勾画了外资保险公司在中国的机遇和挑战。安永认为进一步宽松的监管环境开始出现,如偿二代、自由贸易区的扩大和保险行业的费率改革,整体市场的扩大有利于外资保险公司进入健康险和车险市场,外资保险公司在进一步开放中保费收入有望大幅增长。该调查报告内容来自于对30家外资保险公司的首席执行官和高级管理人员进行的访谈。

迎来机遇

外资保险公司车险市场份额获增长机会。尽管新车销售大幅放缓,然而车险仍然为财险行业持续提供增长机会,车险在财险总体市场份额中占比达73.1%,在外资财险公司的总体业务占比为56.6%。未来三年,外资保险公司预测车险增幅仍将达到10%-15%。为了在这个市场取得更大的发展,成功的关键是广泛的分支机构,外资保险公司需要拥有更多的分支机构,然而许多外资保险公司却苦于应对其有限且受限制的销售网络。

图1:外资寿险公司的市场份额(2004至2014年)

资料来源:中国保监会

图2:外资财险公司的市场份额(2004至2014年)

资料来源:中国保监会

健康险增幅显著。受益于个人收入的日益增加和健康意识的不断提高,健康险保费持续地快速增长,2014年度健康险保费增幅超过40%。受访者认为,得益于政府医疗卫生改革,扩大补充医疗保险和商业健康险个人所得税的税收优惠政策,所以团体健康险和重大疾病保险将是未来三年最具增长潜力的产品。

面临挑战

最大的挑战仍来自于中资保险公司的竞争。考虑到在寿险和财险行业前五大保险公司的主导地位,未来五年,外资保险公司最大的竞争威胁仍然是中资保险公司。 2014年末,中资寿险公司有45家,前五大中资寿险公司按保费收入计算的市场份额为62.5%。其中,中国人寿占26.1%,平安占13.7%,新华保险占8.7%,太保寿险占7.8%以及人保寿险占6.2%(资料来源:中国保监会《2015中国保险市场年报》)。

图3:2014年按保费收入排名的前五大外资财险公司

资料来源:中国保监会《2015中国保险市场年报》

外资财险公司的前三大竞争威胁来自于中资保险公司、其他外资财险公司和互联网保险公司。2014年度,前五大中资财险公司合计市场份额为74.7%。人保财险33.4%,平安产险18.9%,太保产险12.3%,国寿财险5.4%以及中华联合财险4.6%(资料来源:中国保监会《2015中国保险市场年报》)。

图4:2014年按保费收入排名的前五大外资寿险公司

资料来源:中国保监会《2015中国保险市场年报》

销售区域的限制阻碍了外资保险公司的发展。虽然外资保险公司的服务范围从广州到大连均有所分布,但严格的监管政策限制了他们的销售区域。外资机构集中在东部沿海,在西部省市的布局很少。对某些险种来讲,这种分支机构布局的瓶颈更是成为其业务发展的巨大障碍,如车险。

外资保险公司还对以下监管政策抱有疑问。例如,偿二代的影响,是否将释放资本? 部分公司是否因而将承受更高的风险?车险监管放宽,费率下降,产品差异化,客户选择范围扩大,这是否将有利于大型公司,而损害中小型公司的利益?未来宏观经济环境是否稳定以及股票市场是否将出现波动?

人才短缺将影响业务增长。承保、销售经理和精算师是外资财险公司最稀缺的前三大职位。对外资寿险公司而言,最稀缺的前三大职位是产品开发、销售经理和精算师。

增长机会

监管法规的变化带来大量机会。报告指出,外资保险公司的高层特别关注监管法规在三方面的变化。他们认为中国的风险导向偿付能力体系(偿二代)是一种正面影响该行业的因素。由于他们的母公司具备在其他海外市场的风险管理经验,他们认为已为偿二代做好准备。61%的受访者认为他们有充足资源符合偿二代的要求。

另一个是自由贸易区扩展。外资保险公司继续仔细观察着自贸区的发展。目前他们尚不确信怎样利用这种新的架构,但是允许在自贸区开展业务的公司将业务推广到其他自贸区的模式,将是自贸区发展的重要一步。

再一个是互联网金融和“互联网+”行动计划。这些改革可能将创造模式的转变,即允许具有综合移动网络和庞大客户群的非保险公司加入市场争夺战。

外资保险公司市场份额受益于并购。报告指出,保险市场继续以大型中资保险公司为主导。外资寿险公司2014年的市场份额仅小幅上升至5.8%。然而,外资财险公司的市场份额因为安盛天平的合并上升至2.2%,几乎翻倍。过去十年内,外资财险公司的市场份额一直维持在1.2%左右。

保费收入增长和利润表现两极分化。多数外资寿险公司2014年度保费收入大幅增长,最大的外资寿险公司工银安盛人寿,增幅达49.7%。但是仍然有6家外资寿险公司出现保费收入下降的情况。28家外资寿险公司中的16家在2014年度实现税前盈利,比2013年度的情况有所改善。

图5:2014年度按险种排名的前五大外资财险公司

资料来源:安永

2014年度最大的外资财险公司是安盛天平,保费收入强劲增长32.6%,是保费收入第二大的外资财险公司——中航安盟保险的四倍,在外资财险公司的保费收入中占比39.4%。一些财险公司仅获得个位数增长,六家公司保费收入同比减少。22家外资财险公司中有8家在2014年度实现了税前盈利。

车险在外资财险公司的业务结构中处于主导地位。2014年按保费收入排名的前五大外资财险公司依次为安盛天平、中航安盟保险、美亚保险、史带财险和安联保险。22家外资财险公司的业务结构显示,车险占56.6%,其次是企财险、责任险、货运险、意外伤害险等。

图6:2014年寿险公司官网经营前十名的情况

资料来源:中国保险行业协会

分红险在外资寿险公司业务结构中占比过半。2014年按保费收入排名的前五大外资寿险公司依次为工银安盛人寿、友邦中国、中美联泰大都会人寿、中意人寿和招商信诺。分红险在业务结构中占比56.8%,随后是普通寿险、健康险、意外险等。

图10:外资财险公司的保费收入变动(2013年度至2014年度,单位:人民币元)

资料来源:各公司2014年度公开信息披露

图9:外资寿险公司的保费收入变动(2013年度至2014年度,单位:人民币元)

资料来源:各公司2014年度公开信息披露

未来预测

大多数外资寿险公司预测2015和2018年保费可实现稳步增长。一些公司预测2015年和2018年将增长20%-30%。

中国保险行业的监管放宽和行业的整体增长,给外资保险公司提供了越来越多的重要增长机会,外资保险公司应做好准备与本地公司合作,并愿意针对中国的特殊需求设计产品、服务和渠道。正如安永亚太区保险业主管合伙人赵晓京指出的:“对外资保险公司而言,监管法规的持续变化、新政策的推出,以及市场趋势的不断改变为其持续争取被本地企业主导的市场份额带来乐观的前景。新的市场参与者尤其受到监管机构的积极态度与措施所鼓舞,努力进行变革,适应市场环境,把握不断出现的机遇。”

图8:2014年外资寿险公司业务构成(根据保费收入划分)

资料来源:中国保监会《2015中国保险市场年报》

图7:2014年外资财险公司业务构成(根据保费收入划分)

资料来源:中国保监会《2015中国保险市场年报》