性价比是王道 适合自己最重要

——四款大公司“费改”传统人身保险产品比较 发布时间:2014-05-20 09:14:28 作者:丘斌斌 来源:中国保险报·中保网

费率改革(以下简称“费改”)实施后,一些中小型寿险公司快速地推出了新预定利率的普通型人身保险产品,但市场波澜不惊,毕竟中小公司的市场份额还比较有限。而大公司去年多是在银保渠道推出费改新产品,但个险渠道一直没有动作。

费改实施半年后,在险企一季度“开门红”竞赛结束时,几家大公司的个险渠道费改新产品才陆续上市和主推。选择这个时间上市或主推,一方面是对费改后人身保险市场新产品的观望,一方面是要适应业务节奏的需要。这个时间是“开门红”业务竞赛后的调整期,对业绩目标的达成影响相对较小,还能给新产品上市留出推动的周期,同时也可以借更低费率的新产品,帮助代理人吸引和积累准客户。

最早是平安人寿主推的“平安福健康保障计划”,接着中国人寿推出“康宁定期(2013版) B款保险组合计划”,进而泰康人寿推出“全能保保障计划”,新华人寿之后推出“健康福星增额(2014)重大疾病保险”。据了解,太平洋人寿的费改新产品也将不日上市。

笔者现将这四家大型人寿保险公司的四款人身保险产品做个对比和横评。之所以选择这四款产品做横评对比,一方面是因为这类产品更多侧重保障功能,更符合保险的本源;另一方面,这类长期保障型产品,应该更多考虑在大公司购买,因为大公司自身的风险防范能力和资产规模更稳定;另外,这四款产品都是非分红的传统产品,也更容易比对它们在保障方面的设计和费率的合理性。

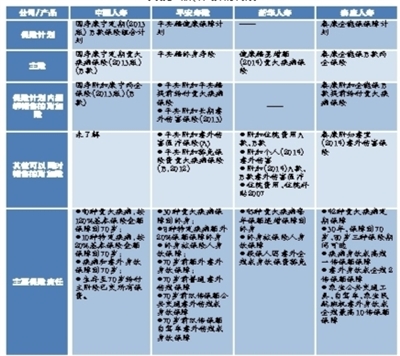

▶ 四款保险产品(计划)的构成和特点

第一,这四款产品都是费改后上市的,“平安福”预定利率为4%、其他三款产品预定利率为3.5%的传统人身保险产品,在预定利率提高以后,此类产品的价格至少同比下降了20%以上,更加具有吸引力和竞争力。

第二,这四款产品都是以重大疾病保障为主要卖点的保障型产品,大多为几个保险产品捆绑销售的保险计划。在保险市场以销售具有理财功能的保险产品为主的情况下,这类保险都回归了保险保障的功能,能够提高人身保障的水平。

第三,这四款产品都是“返还型”的保险产品,就是在保险期满或被保险人发生合同约定的保险事故时,给付对应的保险金,一般不会少于客户累积已交保费的金额。

第四,这四款产品主要目标人群为18-45周岁的客户,虽然新华人寿的产品是从30天以后就可以投保,但儿童投保对保额的限制,还是会影响产品的整体效能。

第五,这四款产品都有各自公司的附加产品可选,可以根据客户需求,组成更加完备的保险计划。

▶ 产品形态比较

从保险形态看,除新华的增额重大疾病保险是单独产品外,其余三家均为组合保险计划,“平安福”因附加产品较多,略显复杂。这三家公司的产品,在被保险人重疾和身故责任上,都是共用保额。

从保险期间来看,国寿和泰康的产品是定期保险,但国寿产品仅保障到70岁,而泰康全能保的有三种保险期间可选,比较灵活,最大可到保障到80岁,平安和新华的产品则是保障到终身。

从保险责任来看,对于重疾的保险责任,国寿康宁定期中含有10中特定疾病(也称轻症重疾)的保障到70岁;平安福含有8种特定疾病的保障到终身,保险金额都是额外提供基础保额20%的保障。虽然各家含有的重症重疾种类不同,但是都超过了25种标准重疾的数目,已经涵盖了95%以上的重疾种类。

在保险责任方面,对于意外的保险责任,平安和泰康的产品都在标准保险计划中附加了对于意外和交通意外的保障责任。不同的是,平安的意外保障是要额外付费的附加险,含带了普通意外伤害残疾的保障责任,是额外的意外保额,可以按客户情况选择保额,但只保障到70岁中止;而泰康的虽然只保障因意外导致的全残或死亡,但是保险责任在主险中,不需要额外购买,而且最长可以保障到80岁,同时泰康全能保提供的交通意外保险额度高达10倍基础保额,包括了飞机、自驾和乘坐公共交通工具、公务车、私家车、出租车等,产品设计很有诚意。国寿和新华的产品可以在公司产品库中选择意外和医疗类的产品,根据客户需要组合销售。

从销售限制上来看,平安的起售标准最高,为主险20万元以上保额才可投保,新华的最低为1万元起售,泰康则定在5-30万元基础保额的区间内,一方面强调了必要的保额对保障的重要性,一方面也防止了过高的保额带来逆选择的风险。而国寿的投保规则中没有明示起售标准,应该是根据地区不同有不同的限制。

从以上的产品形态区别中我们可以看出,平安主打中高端客户群,保障内容丰富,起售额度较高;新华的产品涵盖儿童保障,30年交费期、365天观察期、投保人意外全残、身故豁免都像给儿童投保设计的;泰康的产品性价比最好,更加符合大众的需要,保障内容丰富,尤其是交通意外部分的保障额度较高。国寿的产品沿袭传统风格,虽然增加了额外赔付的轻症重疾,但是仅保障到70岁是产品的“软肋”。

▶ 总体评述

性价比最优:泰康全能保

泰康人寿的这款产品设计的比较讨喜,三个保障周期的选择很灵活,虽然保障周期最长仅到80岁,但是大多数的重大疾病都会在80岁前发生,而80岁还未得重疾的,到80岁可以获得等同于累计保费的满期生存金作为养老使用,这样一方面降低了产品的费率,一方面兼顾了疾病和养老的问题,把钱留给了自己而不是身后人。同时这款产品还在主险中直接含带了2倍保额普通意外全残和身故责任,更对交通工具意外提供了高达10倍保额的保障,最高保额能到300万元。

为高富帅而生:平安福

平安福的产品不仅保障全面,含带了重症重疾、轻症重疾的保险责任,同时可以附加意外伤残、身故、公共交通意外方面的保障,而且保额也可以根据客户情况选择达到主险保额的2-5倍,当然,这是额外付费的,但是比较灵活。同时还可以根据客户的需要附加意外伤害医疗、平安附加豁免保险费重大疾病保险(B,2012)等产品,让保障更丰富全面,也更可靠。

关注重疾风险:国寿康宁定期(2013,B款)

康宁定期一直是国寿销售非常好的重疾保障产品,这次的费改产品不仅便宜了,还提供了额外保额的10种轻症重疾保障,这是对疾病方面的全面保障,罹患重疾能获得基本保额120%的保障。

关注儿童将来的重疾风险:新华健康福星

新华的健康福星是一款增额的重疾产品,虽然保障的周期也像平安福一样是终身,但是由于保额的不断提升,产品的价格也相对较高。

人无完人,产品也没有完美的,每款产品都有自己的长处和不足,只不过需要买到适合自己的。通过这样一个横评对比,旨在向消费者传达购买保险确实有很多专业技术和细节问题。对于消费者来说,了解哪款产品性价比最高、哪款产品最适合自己才是最重要的。

(作者曾任某寿险总公司个险市场部产品开发与企划高级主管)

延伸阅读

轻症重疾:

一些还没有达到重大疾病标准的疾病,但是对人体的危害也很大,医疗花费也不小,为了缓解客户对于这类疾病治疗的费用压力,保险公司推出含有这类疾病保险责任的保险,一般可以提前赔付基本保险金额的20%,并非需要医疗费用结算后才能报销。常见的疾病有极早期恶性肿瘤或恶性病变、不典型的急性心肌梗塞、轻微脑中风、冠状动脉介入手术(非开胸手术)、心脏瓣膜介入手术(非开胸手术)、主动脉内手术(非开胸手术)等。

投保人豁免保费保险:

指在交费期间内,投保人发生了保险合同约定的重大疾病、意外高残或死亡等风险事故,经保险公司认可后,可以不用再交纳余期未交纳的保险费,视同于所有保险费均已正常交纳,保单依然有效。这类产品一般作为保单的附加险出现,保障了投保人的交费风险,是给保险再上个保险。

四款产品(计划)的构成

四款产品形态比较

(注:产品分析仅供参考,具体请以保险条款和合同为准。)

费率改革(以下简称“费改”)实施后,一些中小型寿险公司快速地推出了新预定利率的普通型人身保险产品,但市场波澜不惊,毕竟中小公司的市场份额还比较有限。而大公司去年多是在银保渠道推出费改新产品,但个险渠道一直没有动作。

费改实施半年后,在险企一季度“开门红”竞赛结束时,几家大公司的个险渠道费改新产品才陆续上市和主推。选择这个时间上市或主推,一方面是对费改后人身保险市场新产品的观望,一方面是要适应业务节奏的需要。这个时间是“开门红”业务竞赛后的调整期,对业绩目标的达成影响相对较小,还能给新产品上市留出推动的周期,同时也可以借更低费率的新产品,帮助代理人吸引和积累准客户。

最早是平安人寿主推的“平安福健康保障计划”,接着中国人寿推出“康宁定期(2013版) B款保险组合计划”,进而泰康人寿推出“全能保保障计划”,新华人寿之后推出“健康福星增额(2014)重大疾病保险”。据了解,太平洋人寿的费改新产品也将不日上市。

笔者现将这四家大型人寿保险公司的四款人身保险产品做个对比和横评。之所以选择这四款产品做横评对比,一方面是因为这类产品更多侧重保障功能,更符合保险的本源;另一方面,这类长期保障型产品,应该更多考虑在大公司购买,因为大公司自身的风险防范能力和资产规模更稳定;另外,这四款产品都是非分红的传统产品,也更容易比对它们在保障方面的设计和费率的合理性。

▶ 四款保险产品(计划)的构成和特点

第一,这四款产品都是费改后上市的,“平安福”预定利率为4%、其他三款产品预定利率为3.5%的传统人身保险产品,在预定利率提高以后,此类产品的价格至少同比下降了20%以上,更加具有吸引力和竞争力。

第二,这四款产品都是以重大疾病保障为主要卖点的保障型产品,大多为几个保险产品捆绑销售的保险计划。在保险市场以销售具有理财功能的保险产品为主的情况下,这类保险都回归了保险保障的功能,能够提高人身保障的水平。

第三,这四款产品都是“返还型”的保险产品,就是在保险期满或被保险人发生合同约定的保险事故时,给付对应的保险金,一般不会少于客户累积已交保费的金额。

第四,这四款产品主要目标人群为18-45周岁的客户,虽然新华人寿的产品是从30天以后就可以投保,但儿童投保对保额的限制,还是会影响产品的整体效能。

第五,这四款产品都有各自公司的附加产品可选,可以根据客户需求,组成更加完备的保险计划。

▶ 产品形态比较

从保险形态看,除新华的增额重大疾病保险是单独产品外,其余三家均为组合保险计划,“平安福”因附加产品较多,略显复杂。这三家公司的产品,在被保险人重疾和身故责任上,都是共用保额。

从保险期间来看,国寿和泰康的产品是定期保险,但国寿产品仅保障到70岁,而泰康全能保的有三种保险期间可选,比较灵活,最大可到保障到80岁,平安和新华的产品则是保障到终身。

从保险责任来看,对于重疾的保险责任,国寿康宁定期中含有10中特定疾病(也称轻症重疾)的保障到70岁;平安福含有8种特定疾病的保障到终身,保险金额都是额外提供基础保额20%的保障。虽然各家含有的重症重疾种类不同,但是都超过了25种标准重疾的数目,已经涵盖了95%以上的重疾种类。

在保险责任方面,对于意外的保险责任,平安和泰康的产品都在标准保险计划中附加了对于意外和交通意外的保障责任。不同的是,平安的意外保障是要额外付费的附加险,含带了普通意外伤害残疾的保障责任,是额外的意外保额,可以按客户情况选择保额,但只保障到70岁中止;而泰康的虽然只保障因意外导致的全残或死亡,但是保险责任在主险中,不需要额外购买,而且最长可以保障到80岁,同时泰康全能保提供的交通意外保险额度高达10倍基础保额,包括了飞机、自驾和乘坐公共交通工具、公务车、私家车、出租车等,产品设计很有诚意。国寿和新华的产品可以在公司产品库中选择意外和医疗类的产品,根据客户需要组合销售。

从销售限制上来看,平安的起售标准最高,为主险20万元以上保额才可投保,新华的最低为1万元起售,泰康则定在5-30万元基础保额的区间内,一方面强调了必要的保额对保障的重要性,一方面也防止了过高的保额带来逆选择的风险。而国寿的投保规则中没有明示起售标准,应该是根据地区不同有不同的限制。

从以上的产品形态区别中我们可以看出,平安主打中高端客户群,保障内容丰富,起售额度较高;新华的产品涵盖儿童保障,30年交费期、365天观察期、投保人意外全残、身故豁免都像给儿童投保设计的;泰康的产品性价比最好,更加符合大众的需要,保障内容丰富,尤其是交通意外部分的保障额度较高。国寿的产品沿袭传统风格,虽然增加了额外赔付的轻症重疾,但是仅保障到70岁是产品的“软肋”。

▶ 总体评述

性价比最优:泰康全能保

泰康人寿的这款产品设计的比较讨喜,三个保障周期的选择很灵活,虽然保障周期最长仅到80岁,但是大多数的重大疾病都会在80岁前发生,而80岁还未得重疾的,到80岁可以获得等同于累计保费的满期生存金作为养老使用,这样一方面降低了产品的费率,一方面兼顾了疾病和养老的问题,把钱留给了自己而不是身后人。同时这款产品还在主险中直接含带了2倍保额普通意外全残和身故责任,更对交通工具意外提供了高达10倍保额的保障,最高保额能到300万元。

为高富帅而生:平安福

平安福的产品不仅保障全面,含带了重症重疾、轻症重疾的保险责任,同时可以附加意外伤残、身故、公共交通意外方面的保障,而且保额也可以根据客户情况选择达到主险保额的2-5倍,当然,这是额外付费的,但是比较灵活。同时还可以根据客户的需要附加意外伤害医疗、平安附加豁免保险费重大疾病保险(B,2012)等产品,让保障更丰富全面,也更可靠。

关注重疾风险:国寿康宁定期(2013,B款)

康宁定期一直是国寿销售非常好的重疾保障产品,这次的费改产品不仅便宜了,还提供了额外保额的10种轻症重疾保障,这是对疾病方面的全面保障,罹患重疾能获得基本保额120%的保障。

关注儿童将来的重疾风险:新华健康福星

新华的健康福星是一款增额的重疾产品,虽然保障的周期也像平安福一样是终身,但是由于保额的不断提升,产品的价格也相对较高。

人无完人,产品也没有完美的,每款产品都有自己的长处和不足,只不过需要买到适合自己的。通过这样一个横评对比,旨在向消费者传达购买保险确实有很多专业技术和细节问题。对于消费者来说,了解哪款产品性价比最高、哪款产品最适合自己才是最重要的。

(作者曾任某寿险总公司个险市场部产品开发与企划高级主管)

延伸阅读

轻症重疾:

一些还没有达到重大疾病标准的疾病,但是对人体的危害也很大,医疗花费也不小,为了缓解客户对于这类疾病治疗的费用压力,保险公司推出含有这类疾病保险责任的保险,一般可以提前赔付基本保险金额的20%,并非需要医疗费用结算后才能报销。常见的疾病有极早期恶性肿瘤或恶性病变、不典型的急性心肌梗塞、轻微脑中风、冠状动脉介入手术(非开胸手术)、心脏瓣膜介入手术(非开胸手术)、主动脉内手术(非开胸手术)等。

投保人豁免保费保险:

指在交费期间内,投保人发生了保险合同约定的重大疾病、意外高残或死亡等风险事故,经保险公司认可后,可以不用再交纳余期未交纳的保险费,视同于所有保险费均已正常交纳,保单依然有效。这类产品一般作为保单的附加险出现,保障了投保人的交费风险,是给保险再上个保险。

四款产品(计划)的构成

四款产品形态比较

(注:产品分析仅供参考,具体请以保险条款和合同为准。)