上“新三板”掘金

发布时间:2014-05-13 09:50:24 作者:白聪 来源:中国保险报·中保网

由于主板市场IPO困境、信托业发展遇到瓶颈,银行理财产品也暴露出一些问题,市场上的融资渠道基本很难走通。近半年以来,“新三板”成为耀眼的“明星”。随着监管部门放低“新三板”进入门槛和投资门槛,“新三板”扩容势头势不可挡,近半年以来已有数百家企业通过“新三板”成功融资。“新三板”是我国多层次资本市场的重要组成部分,其迅猛的发展也推动了我国多层次资本市场的完善和进步。

多层次资本市场

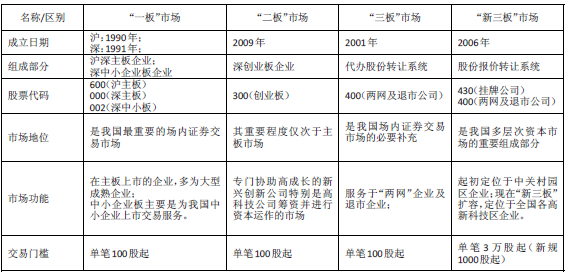

我国的资本市场从1990年沪深两市开办以来,经过二十多年的发展,已经形成了主板、中小板、创业板、三板(含“新三板”)市场等多种股份交易平台,具备了发展多层次资本的雏形。在此,笔者对我国场内资本市场,包括主板、中小企业板、创业板、三板市场、“新三板”市场进行一个简单的介绍(见表)。

何为“新三板”

“新三板”成立于2006年,指的是中关村科技园区非上市股份有限公司进入代办股份系统进行转让试点形成的市场,主要功能是为非上市股份有限公司提供股份转让和股权私募服务,发展到现在已逾8年。之所以叫做“新三板”,是因为其与传统的“三板”市场存在较大区别。“三板”市场起源于2001年“股权代办转让系统”,最早承接“两网”公司和退市公司,称为“旧三板”。2006年,中关村科技园区非上市股份公司进入代办转让系统进行股份报价转让,称为“新三板”。

“新三板”的市场主体

“新三板”的市场主体由四个部分组成:分别是挂牌企业、主办券商、投资者、监管机构组成。

挂牌企业——指的是我国未上市的成长型、创新型中小企业。这些中小企业必须经全国高新技术企业认定管理工作领导小组审核、认定为中关村高新技术企业。同时需要经中关村科技园区管理委员会审核并出具非上市公司股份报价转让试点确认函。经过以上程序,才能够认定为可以在“新三板”上市的企业。

主办券商——指推荐园区公司进入代办系统挂牌报价转让,并负责指导、督促其履行信息披露义务的报价券商,一般都是由证券公司来担任。券商在企业挂牌新三板的过程中主要的工作包括以下业务:1.对股份转让公司进行前期辅导;2.为股份转让公司办理所推荐的股份转让公司挂牌事宜,包括提交推荐文件、办理股权确认等;3.券商发布关于所推荐股份转让公司的分析报告;4.指导和督促股份转让公司披露信息;5.对股份转让业务中出现的问题,依据有关规则和协议及时处理并报协会备案。

投资者——由于“新三板”市场投资风险较高,投资者应当具备相应的风险识别和承担能力。“新三板”市场对机构投资者完全开放,但对自然人投资者的资格限制较为严格。投资者主要由两个部分组成:第一部分包括机构投资者、公司挂牌前的自然人股东、通过定向增资或股权激励持有公司股份的自然人股东、因继承或司法裁决等原因持有公司股份的自然人股东、协会认定的其他投资者等。第二部分主要是自然人投资者,但是只允许买卖其持股或增持公司的股份,不得买卖其他挂牌企业的股票。

监管机构——主要包括证券业协会、证监会、深圳证券交易所、证券结算登记机构。

“新三板”发展限制因素

由于市场规模受限、投资者限制、交易制度缺陷等因素,使得市场对资金、企业、投资者的吸引力不够,从而没有充分发挥其应有的作用。因此,急需改革完善市场制度和规则。

做市商制度没有真正建立。目前的撮合成交属于投资者场外撮合,推荐券商只是作为中介机构参与,并未参与买卖,没有承担起做市商的责任,更没有发挥合理定价和提高流动性的作用。

挂牌制度虽然无硬性规定,但仍然受到一定约束,如股东人数200人限制,以及对财务状况要求等,将一部分有意愿的企业排除在外。

投资者限制。由于只有机构和原始自然人股东参与,市场资金量和流动性受到较大限制。

市场范围局限。只在中关村高新区试点,没有扩大到全国,市场规模有限。

初始挂牌时不融资,而在挂牌后方可定向募集资金,使得部分企业对其融资功能理解错位,从而降低挂牌兴趣。

最小交易单位为3万股,大大限制了市场交易的活跃程度。

转主板或创业板“升板”路径尚未打通,不仅对企业、也使投资者对该市场的兴趣大打折扣。

“新三板”市场从诞生的那一天起就被赋予了重要的使命。经过8年的发展,“新三板”市场已经初具规模,尤其是2013年末以来,“新三板”以燎原之势飞速发展壮大。除去政策的强力支持以外,市场强烈的融资需求起到了关键的推动作用。

众所周知,IPO的闸门从2012年10月份关闭,到2014年初才重新开闸,而且还在恢复当中。等待上市的七百多家企业以及潜在的想要上市的企业不得不另觅出路,资质好点的可能去国外寻求资本支持,但是大部分企业还只能选择国内市场进行融资。所以,“新三板”市场在此时蓬勃发展也顺理成章。

由于主板市场IPO困境、信托业发展遇到瓶颈,银行理财产品也暴露出一些问题,市场上的融资渠道基本很难走通。近半年以来,“新三板”成为耀眼的“明星”。随着监管部门放低“新三板”进入门槛和投资门槛,“新三板”扩容势头势不可挡,近半年以来已有数百家企业通过“新三板”成功融资。“新三板”是我国多层次资本市场的重要组成部分,其迅猛的发展也推动了我国多层次资本市场的完善和进步。

多层次资本市场

我国的资本市场从1990年沪深两市开办以来,经过二十多年的发展,已经形成了主板、中小板、创业板、三板(含“新三板”)市场等多种股份交易平台,具备了发展多层次资本的雏形。在此,笔者对我国场内资本市场,包括主板、中小企业板、创业板、三板市场、“新三板”市场进行一个简单的介绍(见表)。

何为“新三板”

“新三板”成立于2006年,指的是中关村科技园区非上市股份有限公司进入代办股份系统进行转让试点形成的市场,主要功能是为非上市股份有限公司提供股份转让和股权私募服务,发展到现在已逾8年。之所以叫做“新三板”,是因为其与传统的“三板”市场存在较大区别。“三板”市场起源于2001年“股权代办转让系统”,最早承接“两网”公司和退市公司,称为“旧三板”。2006年,中关村科技园区非上市股份公司进入代办转让系统进行股份报价转让,称为“新三板”。

“新三板”的市场主体

“新三板”的市场主体由四个部分组成:分别是挂牌企业、主办券商、投资者、监管机构组成。

挂牌企业——指的是我国未上市的成长型、创新型中小企业。这些中小企业必须经全国高新技术企业认定管理工作领导小组审核、认定为中关村高新技术企业。同时需要经中关村科技园区管理委员会审核并出具非上市公司股份报价转让试点确认函。经过以上程序,才能够认定为可以在“新三板”上市的企业。

主办券商——指推荐园区公司进入代办系统挂牌报价转让,并负责指导、督促其履行信息披露义务的报价券商,一般都是由证券公司来担任。券商在企业挂牌新三板的过程中主要的工作包括以下业务:1.对股份转让公司进行前期辅导;2.为股份转让公司办理所推荐的股份转让公司挂牌事宜,包括提交推荐文件、办理股权确认等;3.券商发布关于所推荐股份转让公司的分析报告;4.指导和督促股份转让公司披露信息;5.对股份转让业务中出现的问题,依据有关规则和协议及时处理并报协会备案。

投资者——由于“新三板”市场投资风险较高,投资者应当具备相应的风险识别和承担能力。“新三板”市场对机构投资者完全开放,但对自然人投资者的资格限制较为严格。投资者主要由两个部分组成:第一部分包括机构投资者、公司挂牌前的自然人股东、通过定向增资或股权激励持有公司股份的自然人股东、因继承或司法裁决等原因持有公司股份的自然人股东、协会认定的其他投资者等。第二部分主要是自然人投资者,但是只允许买卖其持股或增持公司的股份,不得买卖其他挂牌企业的股票。

监管机构——主要包括证券业协会、证监会、深圳证券交易所、证券结算登记机构。

“新三板”发展限制因素

由于市场规模受限、投资者限制、交易制度缺陷等因素,使得市场对资金、企业、投资者的吸引力不够,从而没有充分发挥其应有的作用。因此,急需改革完善市场制度和规则。

做市商制度没有真正建立。目前的撮合成交属于投资者场外撮合,推荐券商只是作为中介机构参与,并未参与买卖,没有承担起做市商的责任,更没有发挥合理定价和提高流动性的作用。

挂牌制度虽然无硬性规定,但仍然受到一定约束,如股东人数200人限制,以及对财务状况要求等,将一部分有意愿的企业排除在外。

投资者限制。由于只有机构和原始自然人股东参与,市场资金量和流动性受到较大限制。

市场范围局限。只在中关村高新区试点,没有扩大到全国,市场规模有限。

初始挂牌时不融资,而在挂牌后方可定向募集资金,使得部分企业对其融资功能理解错位,从而降低挂牌兴趣。

最小交易单位为3万股,大大限制了市场交易的活跃程度。

转主板或创业板“升板”路径尚未打通,不仅对企业、也使投资者对该市场的兴趣大打折扣。

“新三板”市场从诞生的那一天起就被赋予了重要的使命。经过8年的发展,“新三板”市场已经初具规模,尤其是2013年末以来,“新三板”以燎原之势飞速发展壮大。除去政策的强力支持以外,市场强烈的融资需求起到了关键的推动作用。

众所周知,IPO的闸门从2012年10月份关闭,到2014年初才重新开闸,而且还在恢复当中。等待上市的七百多家企业以及潜在的想要上市的企业不得不另觅出路,资质好点的可能去国外寻求资本支持,但是大部分企业还只能选择国内市场进行融资。所以,“新三板”市场在此时蓬勃发展也顺理成章。